Сегодня сделки между взаимозависимыми лицами по-прежнему являются объектом повышенного внимания со стороны налоговых органов, и налоговики снова стали делать акцент на проверку длительности взаимоотношений налогоплательщиков с контрагентами, аффилированность компаний. Но как понять, что компания и, к примеру, физическое лицо подпадают под категорию взаимозависимых (аффилированных) лиц? Какими нормами сегодня регламентируется вопрос взаимозависимости лиц в налоговых правоотношениях?

Безусловно, взаимозависимость лиц для налоговиков первоочередное основание по проверки таких компаний на правильность применения цен по совершаемым (совершенным) сделкам. Налоговое законодательство РФ все больше предъявляет дополнительные требования и применяет особые правила по проверке сделок, совершенных взаимозависимыми и аффилированными лицами. Ведь очевидно, что от взаимозависимости участников сделки зависит порядок исчисления налогов, а значит, налоговики должны применять особые методы налогового контроля над такими сделками и компаниями.

В 2017 году взаимозависимость лиц в налоговых правоотношениях возникает у всех налогоплательщиков различных форм собственности и правовых статусов: физических лиц, юридических лиц, индивидуальных предпринимателей. При такой взаимозависимости каждая сторона воздействует на совершаемые между другими физическими, юридическими лицами сделки, а главное на результаты таких сделок. Взаимозависимость возникает и в случаях, если физические или юридические лица владеют долей капитала другого физического или юридического лица, либо же находятся в подчинении одного физического лица, когда один человек имеет более низкий статус, чем другой, или такие лица вовсе являются родственниками.

Стоит отметить, что в 2017 году между лицами может заключаться соглашение, которое будет делать участников сделки взаимосвязанными лицами именно по вопросам, связанным с налогообложением. Данное соглашение заключается для достижения совместных общих целей, в частности по усовершенствованию системы ведения предпринимательской деятельности в целом.

Понятие взаимозависимости лиц в налоговых правоотношениях

В соответствии с положениями Налогового кодекса РФ взаимозависимыми лицами в целях налогообложения признаются лица, особенности отношений между которыми оказывают влияние на условия, а главное результаты совершенных ими сделок, на экономические результаты их деятельности, а также на результаты экономической деятельности лиц, которых они представляют (п. 1 ст. 105 Налогового кодекса РФ).

Как физические так и юридические лица в налоговых правоотношениях могут быть взаимозависимыми лицами. Если мы говорим о сделках, совершенных физическими лицами, не занимающимися предпринимательской деятельности и не имеющими какого-либо правового статуса, то их взаимозависимость служит неким препятствием для пользования установленными Налоговым кодексом РФ налоговыми вычетами. Глава 14.1 Налогового кодекса РФ с актуальными на сегодняшний день изменениями посвящена методам и правилам определения взаимозависимости компаний и физических лиц, а также определения доли участия таких физических лиц.

Признаки взаимозависимости лиц в соответствии с Налоговым кодексом РФ

В действующем Налоговом кодексе РФ большое внимание уделяется признакам взаимозависимости лиц и отношениям между такими лицами. Не менее большое внимание уделено налоговым последствиям совершаемых взаимозависимыми лицами сделок. Все дело в том, что взаимозависимым юридическим лицам, индивидуальным предпринимателям и физическим лицам гораздо проще занижать свою налоговую ответственность посредством применения различных незаконных схем, а иногда и вовсе такими методами уходить от уплаты налогов.

Однако если лица являются взаимозависимыми, то к сделкам, которые они совершают, могут быть применены особые правила налогового контроля. Ранее нами уже рассматривалась статья про «Развитие способностей налоговых органов выявлять и привлекать к ответственности аффилированных (подконтрольных) лиц» , в которой мы перечисляли признаки взаимозависимости (аффилированности) лиц, которые прямо содержатся в пункте 2 статьи 105.1 Налогового кодекса РФ, это:

- организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25%;

- физлицо и организация в случае, если такое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25%;

- организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25%;

- организация и лицо, имеющее полномочия по назначению единоличного исполнительного органа этой организации или по назначению не менее 50% состава коллегиального исполнительного органа или совета директоров этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица;

- организации, в которых более 50% состава коллегиального исполнительного органа или совета директоров составляют одни и те же физлица совместно с взаимозависимыми лицами, указанными в подпункте 11 пункта 2 статьи 105.1 Налогового кодекса РФ;

- организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

- организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

- организации и (или) физлица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

- физлица в случае, если одно физлицо подчиняется другому лицу по должностному положению;

- физлицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и не полнородные братья и сестры, опекун (попечитель) и подопечный.

Взаимозависимость лиц также может быть выявлена и подтверждена в результате (по завершении) проверки контролируемых лиц (организаций налогоплательщиков). Решение о проведении такой проверки может быть принято и вынесено не позднее двух лет со дня получения уведомления или извещения. Форма решения о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами утверждена приказом ФНС России от 26 ноября 2012 г. № ММВ-7-13/907.

Помимо указанного необходимым признаком взаимозависимости лиц является наличие отношений зависимости между юридическим или физическим лицом, а также аффилированным лицом этого юридического или физического лица.

При этом зависимость может иметь место в следующих случаях, если:

- юридическому или физическому лицу принадлежит часть доли в уставном капитале юридического лица в той мере, которая обусловливает участие в органе управления с правом голоса;

- физическое лицо в силу своей должности, а юридическое лицо в силу своего правового статуса имеют право давать обязательные для исполнения юридическим лицом указаний (или применяют способы иным образом определять его действия);

- имеются родственные (семейные) связи между физическими лицами.

Сегодня, пожалуй, наиболее распространенной формой взаимозависимости лиц считаются имущественные отношения, которые основаны на участии в уставном капитале конкретной компании. Всем известно, что договорные отношения между взаимозависимыми лицами возникают тогда, когда одна или несколько компаний получают возможность на основании договора влиять на решения, принимаемые другой компанией.

Контролируемые сделки взаимозависимых лиц и их выявление налоговыми органами

При заключении взаимозависимыми лицами между собой сделок, они рискуют стать «контролируемыми сделками». Что означает «контролируемая сделка»? Это означает, что налоговая инспекция с большим интересом заинтересуется такой сделкой, чтобы определить, не допустили ли участники (стороны) такой сделки необоснованного завышения ее суммы, или наоборот, не занизили ли до низших пределов. Ведь при занижении или завышении суммы сделки равноценно занижается или завышается налоговая база для уменьшения налога, или же получения налогового вычета.

Пунктами 2 и 3 статьи 105.14 Налогового кодекса РФ определены налоговые критерии по определению контролируемых сделок между взаимозависимыми лицами. Так, в соответствии с указанной нормой, контролируемой сделкой между взаимозависимыми лицами признается сделка, которая совершена взаимозависимыми лицами – резидентами РФ, и имеет хотя бы одно из нижеперечисленных обстоятельств:

- годовой доход по всем сделкам свыше 1 млрд. руб. (п.2 ст.105.14 Налогового кодекса РФ);

- годовой доход по всем сделкам более 60 миллионов руб., при том, что одна из сторон сделки:

— платит НДПИ по процентной ставке, а предмет сделки – добытое полезное ископаемое, подпадающее под НДПИ;

— одна из сторон не платит налог на прибыль, или платит по ставке 0%, а другая сторона таких льгот не имеет;

— одна из сторон – резидент ОЭЗ, или СЭЗ, где применяются льготы по налогу на прибыль, а другая таким резидентом не является;

— одна из сторон – плательщик налога на прибыль по п. 1 ст. 275.2 Налогового кодекса РФ и ведет учет доходов (расходов) по ст. 275.2 Налогового кодекса РФ, а другая сторона не является таковым, либо является, но доход (расход) по ст. 275.2 не учитывает;

— хоть одна из сторон участвует в региональном инвестиционном проекте, где ставка по налогу на прибыль понижена или 0%;

— хоть одна из сторон — это исследовательский корпоративный центр, освобожденный от уплаты НДС по ст. 141 Налогового кодекса РФ;

— объем сделок за год между взаимозависимыми лицами превысил 100 млн. руб., при этом одна из сторон – плательщик ЕСХН, или ЕНВД, а другая сторона такой специальный режим не применяет.

Хуже всего, если налоговая посчитает, что неконтролируемые сделки заключаются между взаимозависимыми компаниями в целях получения ими необоснованной налоговой выгоды, вот тогда она запросто устроит проверку и по ее результатам до начислит налоги. Наверное, базовым критерием взаимозависимости в налоговых правоотношениях является факт участия одного юридического лица в капитале другого. Кроме того, взаимозависимость таких лиц может быть доказана и установлена в судебном порядке, причем по любым основаниям, если отношения между ними обладают указанной выше способностью. Взаимозависимость лиц в первую очередь влияет на налоговые обязательства, даже в случаях, прямо не следующих из норм Налогового кодекса РФ.

Если в 2016 году налогоплательщик совершил хоть одну контролируемую сделку, то он обязан уведомить о ней налоговую инспекцию. Такое информирование налогового органа представляет собой специальный отчет (уведомление), форма которого утверждена Приказом ФНС России от 27 июля 2012г. № ММВ-7-13/524. Уведомление о совершении контролируемой сделки подается налогоплательщиком не позднее 20 мая года, следующего за годом, в котором заключалась контролируемая сделка. Соответственно в текущем году, взаимозависимые лица для целей налогообложения, за совершенные ими в 2016 году контролируемые сделки должны были отчитаться до 22 мая 2017 года.

Подводя итог, отметим, как мы уже определили взаимозависимыми лицами в налоговых правоотношениях могут быть как физические лица, так и юридические. Если речь идет о сделках только с участием физлиц (не имеющих статуса ИП), то их взаимная зависимость является препятствием для пользования установленными Налоговым кодексом РФ налоговыми вычетами. Взаимозависимые юридические лица (а также физические лица, имеющие отношение к их деятельности и те, что находятся в служебной субординации) могут иметь ограничения в части определения финансовых условий заключения сделок, если соответствующие правоотношения будут признаны контролируемыми. Кроме того, если ФНС посчитает, что сделки, не являющиеся контролируемыми, заключаются между взаимозависимыми бизнес-структурами в целях получения ими необоснованной налоговой выгоды, то может устроить проверку и до начислить налоги. Но у налогоплательщиков есть хорошие шансы оспорить подобные действия ФНС в судебном порядке.

Взаимозависимость налогоплательщиков в обязательном порядке должна учитываться при построении различных финансово-хозяйственных схем, использовании методов налогового планирования.

Особое значение для . Последним как раз присущи сложные взаимосвязи между организациями - участниками холдинга.

Можно назвать следующие правовые обстоятельства, при которых взаимозависимость налогоплательщиков оказывает влияние на налогово-правовые последствия их хозяйственной деятельности:

1. Взаимозависимость налогоплательщиков дает налоговым органам право проверять и пересматривать правильность применения цен по сделкам для целей налогообложения и доначислять налоги и пени исходя из рассчитанных налоговым органом рыночных цен на соответствующие товары, работы или услуги (пп. 1 п. 2 ст. 40 НК РФ).

Здесь отметим, что произвольно по своему усмотрению пересматривать примененные налогоплательщиками цены по сделкам налоговые органы не могут, для этого нужны законодательно предусмотренные основания (см. п. п. 1 - 3 ст. 40 НК РФ). Взаимозависимость налогоплательщиков - одно из таких оснований. С точки зрения налоговых рисков для налогоплательщика это, пожалуй, самое отрицательное "последствие" взаимозависимости.

2. При приобретении налогоплательщиком товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, в обязательном порядке в числе доходов налогоплательщика для целей исчисления НДФЛ подлежит учету материальная выгода, полученная от такого приобретения (пп. 2 п. 1 ст. 212 НК РФ). При этом налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику (п. 3 ст. 212 НК РФ). Иными словами, материальная выгода выступает здесь как разница между ценой реализации продавцом товара (работы, услуги) "независимому" покупателю и ценой реализации идентичного (однородного) товара (работы, услуги) продавцом взаимозависимому налогоплательщику.

3. В случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми, налогоплательщик-покупатель утрачивает право на получение имущественного налогового вычета по НДФЛ (пп. 2 п. 1 ст. 220 НК РФ).

4. Взаимозависимость субъектов строительной деятельности (заказчика, генерального подрядчика, субподрядчиков) учитывается при определении срока существования строительной площадки иностранной организации на территории Российской Федерации (п. п. 2, 4 ст. 308 НК РФ).

5. В соответствии с п. 10 Постановления Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды" отношения взаимозависимости могут послужить основанием возложения на налогоплательщика ответственности за действия своих контрагентов. Это своего рода исключение из принципа самостоятельности и независимости субъектов хозяйственной деятельности. Таким образом, например, налогоплательщику может быть отказано в признании расходов при исчислении налога на прибыль и в применении налогового вычета по НДС по той причине, что налогоплательщик (либо его взаимозависимые лица) имеет отношения взаимозависимости с недобросовестным контрагентом.

Как видим, взаимозависимость налогоплательщиков в определенных ситуациях может оказать существенное влияние на налоговые обязательства.

Однако само определение взаимозависимости в некоторых случаях вызывает ряд сложностей в правоприменительной практике.

Рассмотрим некоторые аспекты отношений взаимозависимости между налогоплательщиками-организациями и влияние данных отношений на налоговые обязательства.

Согласно п. 1 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Обращает на себя внимание тот факт, что перечень законодательно установленных оснований взаимозависимости для целей налогообложения не велик. Кроме того, к организациям-налогоплательщикам может быть применено только одно основание - непосредственное и (или) косвенное участие в другой организации при суммарной доле такого участия более 20 процентов (пп. 1 п. 1 ст. 20 НК РФ).

Пример 1.

Взаимозависимыми организациями согласно пп. 1 п. 1 ст. 20 НК РФ являются следующие организации:

а) ООО "Ромашка" владеет долей в уставном капитале ООО "Союз" в размере 21% (непосредственное участие). В данном случае ООО "Ромашка" и ООО "Союз" являются взаимозависимыми;

б) ООО "Ромашка" владеет 50% акций ОАО "Светлана", которое, в свою очередь, владеет долей в уставном капитале ООО "Союз" в размере 50%.

В этом случае ООО "Ромашка" и ООО "Союз" являются взаимозависимыми организациями по признаку косвенного участия в уставном капитале. При этом доля косвенного участия определяется в виде произведения долей непосредственного участия, т.е. в данном случае доля косвенного участия ООО "Ромашка" в ООО "Союз" составляет 25% (50% x 50%);

в) ООО "Ромашка" владеет долей в уставном капитале ООО "Союз" в размере 10%. Кроме того, ООО "Ромашка" владеет 25% акций ОАО "Светлана", которое, в свою очередь, владеет долей в уставном капитале ООО "Союз" в размере 50%.

В этом случае ООО "Ромашка" и ООО "Союз" являются взаимозависимыми организациями по признаку непосредственного и косвенного участия в уставном капитале. Доля участия ООО "Ромашка" в ООО "Союз" в данном случае определяется как сумма долей непосредственного и косвенного участия: 10% + (25% x 50%) = 22,5%.

Непосредственное и (или) косвенное участие в другой организации в значении пп. 1 п. 1 ст. 20 НК РФ предполагает участие именно в уставном (складочном) капитале организации. Как верно отметил ФАС Поволжского округа в Постановлении от 6 мая 2008 г. по делу N А65-24720/07, иное участие, например участие в товарообороте организации или в производственной деятельности организации, для определения взаимозависимости в соответствии с пп. 1 п. 1 ст. 20 НК РФ не учитывается.

Пример 2.

Магазин розничной торговли ООО "Уют" является официальным дистрибьютором предприятия - изготовителя средств бытовой химии ОАО "Чистота". При этом 90% реализуемого товара ООО "Уют" закупает у ОАО "Чистота" по прямому договору поставки. Однако ОАО "Чистота" не участвует в уставном капитале ООО "Уют", равно как и ООО "Уют" не владеет акциями ОАО "Чистота".

В рассмотренной ситуации, несмотря на тесные хозяйственные связи между ООО "Уют" и ОАО "Чистота" и определяющую долю участия ОАО "Чистота" в хозяйственной деятельности ООО "Уют", не имеется оснований для признания данных организаций взаимозависимыми в соответствии с пп. 1 п. 1 ст. 20 НК РФ, поскольку отсутствует факт участия в уставном капитале другой организации.

Следует отметить, что установленные в п. 1 ст. 20 НК РФ признаки взаимозависимости не требуют судебного подтверждения. В данном случае изначально презюмируется возможность влияния на условия или экономические результаты деятельности налогоплательщиков.

В соответствии с п. 2 ст. 20 НК РФ суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным п. 1 ст. 20 НК РФ, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Обратим внимание, что если в п. 1 ст. 20 НК РФ речь идет о законодательно установленных основаниях взаимозависимости, то в п. 2 ст. 20 НК РФ признание взаимозависимости отнесено к компетенции суда. Буквальное толкование п. 2 ст. 20 НК РФ долгое время оставляло неразрешенным вопрос:

а) должен ли налоговый орган первоначально (до вынесения своего решения) обращаться в суд для признания отношений взаимозависимости и только после этого применять налоговые последствия взаимозависимости

б) налоговый орган вправе своим решением устанавливать взаимозависимость, доначислять исходя из этого налогоплательщику налоги, начислять пени и штрафы, и только при обжаловании налогоплательщиком данного решения в суд отношения взаимозависимости должны быть подтверждены судом.

Данный вопрос разрешил Президиум Высшего Арбитражного Суда РФ в информационном письме от 17 марта 2003 г. N 71 "Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации". В пункте 1 данного документа указано, что установление факта взаимозависимости лиц по обстоятельствам иным, чем перечислены в п. 1 ст. 20 НК РФ, судом осуществляется с участием налогового органа и налогоплательщика в ходе рассмотрения дела, касающегося обоснованности вынесения решения о доначислении налога и пеней (ст. 40 НК РФ).

Таким образом, налоговый орган не обязан предварительно (до вынесения своего решения) обращаться в суд для признания отношений взаимозависимости налогоплательщика в соответствии с п. 2 ст. 20 НК РФ.

На практике применение п. 2 ст. 20 НК РФ для установления отношений взаимозависимости сопряжено с определенными трудностями и, как правило, вызывает споры между налогоплательщиками и налоговыми органами. Объясняется это тем, что в приведенной норме не содержится даже ориентировочных критериев, позволяющих признать лица взаимозависимыми для целей налогообложения.

Попытка конституционно-правового толкования п. 2 ст. 20 НК РФ предпринята Конституционным Судом РФ. В Определении от 4 декабря 2003 г. N 441-О Конституционный Суд РФ указал, что право признать лица взаимозависимыми по иным основаниям, не предусмотренным п. 1 ст. 20 НК РФ, может быть использовано судом лишь при условии, что эти основания указаны в других правовых актах, а отношения между этими лицами объективно могут повлиять на результаты сделок по реализации товаров (работ, услуг), в том числе в случаях совершения хозяйственным обществом сделок с заинтересованными лицами, признаваемыми таковыми законом.

Данным разъяснением Конституционный Суд РФ, безусловно, в определенной степени ограничил право судов признавать лица взаимозависимыми по п. 2 ст. 20 НК РФ, установив, что основания для этого должны быть указаны в правовых актах. С другой стороны, остается открытым вопрос о перечне таких правовых актов.

В числе возможных факторов, оказывающих влияние на результаты сделок, в правовых актах названы следующие отношения и правовые связи между хозяйствующими субъектами:

Заинтересованность в совершении сделки, заинтересованные лица (п. 1 ст. 81 Федерального закона N 208-ФЗ "Об акционерных обществах", п. 1 ст. 45 Федерального закона N 14-ФЗ "Об обществах с ограниченной ответственностью", п. 1 ст. 22 Федерального закона N 161-ФЗ "О государственных и муниципальных унитарных предприятиях", п. 1 ст. 27 Федерального закона N 7-ФЗ "О некоммерческих организациях");

Аффилированные лица (ст. 4 Закона РСФСР N 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках");

Основное и дочернее хозяйственные общества (ст. 105 Гражданского кодекса РФ);

Преобладающее (участвующее) и зависимое хозяйственные общества (ст. 106 Гражданского кодекса РФ);

Взаимосвязанные лица (пп. 2 п. 1 ст. 5 Закона РФ N 5003-1 "О таможенном тарифе").

Однако, безусловно, остается определенная неясность в отношении предполагаемых п. 2 ст. 20 НК РФ оснований для установления отношений взаимозависимости.

Анализ судебно-арбитражной практики по применению п. 2 ст. 20 НК РФ позволяет выделить следующие основные позиции арбитражных судов:

Организации могут быть признаны взаимозависимыми для целей налогообложения, если учредителями данных организаций являются одни и те же лица (п. 1 информационного письма Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71, Постановление ФАС Волго-Вятского округа от 11 октября 2002 г. по делу N А38-17/98-02);

С учетом конкретных обстоятельств взаимозависимыми лицами могут быть признаны юридическое лицо и его руководитель (п. 2 информационного письма Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71, Постановление ФАС Западно-Сибирского округа от 22 марта 2004 г. по делу N Ф04/1439-446/А27-2004, Постановление ФАС Волго-Вятского округа от 13 апреля 2006 г. по делу N А17-2238/5-2005);

Суд признал взаимозависимыми для целей налогообложения юридическое лицо и его работников (Постановление ФАС Западно-Сибирского округа от 23 августа 2004 г. по делу N Ф04-5619/2004(А70-3744-19));

Взаимозависимыми лицами могут быть признаны акционерное общество и его акционер, владеющий контрольным пакетом акций данного акционерного общества (п. 4 информационного письма Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71);

Суд посчитал налогоплательщика и его контрагента взаимозависимыми на том основании, что директор налогоплательщика является учредителем контрагента, одно и то же лицо является главным бухгалтером обеих организаций (Постановление ФАС Северо-Западного округа от 16 июня 2006 г. по делу N А56-19172/2005);

При определенных обстоятельствах субъекты хозяйственной деятельности могут быть признаны взаимозависимыми в связи с ранее существовавшими тесными корпоративными отношениями (Постановление ФАС Северо-Кавказского округа от 18 января 2005 г. по делу N Ф08-6499/2004-2474А);

Для признания лиц взаимозависимыми по п. 2 ст. 20 НК РФ одних оснований взаимозависимости, указанных в других правовых актах, недостаточно. Налоговый орган обязан доказать, а суд - установить и подтвердить в своем решении, что отношения между этими лицами объективно могут повлиять на результаты сделок по реализации товаров (работ, услуг) (Постановление ФАС Западно-Сибирского округа от 17 декабря 2007 г. по делу N Ф04-145/2007(166-А03-25), Постановления ФАС Восточно-Сибирского округа от 18 сентября 2007 г. по делу N А78-5307/06-Ф02-4651/07, от 25 сентября 2008 г. по делу N А19-9870/07-33-57-5-Ф02-4700/08, Постановления ФАС Дальневосточного округа от 14 мая 2008 г. по делу N Ф03-А04/08-2/1542, от 28 мая 2008 г. по делу N Ф03-А73/08-2/1523, Постановления ФАС Северо-Западного округа от 20 декабря 2007 г. по делу N А56-4500/2007, от 14 апреля 2008 г. по делу N А05-9182/2007).

Пример 3.

ОАО "Светлана" владеет долями в размере 50% в уставном капитале двух организаций - ООО "Ромашка" и ООО "Союз".

В данном случае в соответствии с пп. 1 п. 1 ст. 20 НК РФ взаимозависимыми организациями по признаку непосредственного участия в уставном капитале являются ОАО "Светлана" и ООО "Ромашка", а также ОАО "Светлана" и ООО "Союз".

Однако при заключении сделки между ООО "Ромашка" и ООО "Союз" данные организации также могут быть признаны взаимозависимыми для целей налогообложения согласно п. 2 ст. 20 НК РФ. Основаниями для этого могут выступить отношения аффилированности (ст. 4 Закона РСФСР N 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках") и заинтересованности (п. 1 ст. 45 Федерального закона N 14-ФЗ "Об обществах с ограниченной ответственностью") между ОАО "Светлана", ООО "Ромашка" и ООО "Союз".

Между тем для применения каких-либо налогово-правовых последствий взаимозависимости налоговый орган обязан доказать, что отношения между ООО "Ромашка" и ООО "Союз" объективно могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Таким образом, для целей минимизации налоговых рисков при осуществлении предпринимательской деятельности в обязательном порядке должны учитываться признаки взаимозависимости между хозяйствующими субъектами.

В идеале отношений взаимозависимости между участниками сделок следует избегать. Если это по каким-либо причинам невозможно, необходимо особое внимание уделять следующим аспектам:

Документальное оформление и подтверждение совершенной сделки (безупречно оформленные договор, акты, накладные, иная первичная документация и т.д.);

Соответствие примененных цен по сделке рыночным ценам;

Экономическая оправданность и экономический смысл совершенной сделки, деловая цель сделки.

Следует помнить, что признаки взаимозависимости между хозяйствующими субъектами - это всегда потенциальная причина претензий со стороны налоговых органов.

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Статья 105.1 НК РФ пришла на смену статье 20 НК РФ, которая до 1 января 2012 года регулировала признание лиц взаимозависимыми.

В соответствии с п. 1 ст. 105.1 НК РФ лица признаются взаимозависимыми для целей налогообложения если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых ими, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Способы признания лиц взаимозависимыми

1) Признание лиц взаимозависимыми в силу закона (п. 2 ст. 105.1 НК РФ).

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

1. Участие в капитале (пп. 1-3 п. 2 ст. 105.1 НК РФ) – если доля прямого или косвенного участия составляет более 25% (в силу пп. 9 п. 2 ст. 105.1 НК РФ возможны исключения).

2. Участие в управлении и контроле (пп. 4-8 п. 2 ст. 105.1 НК РФ) – если полномочия на избрание органов управления составляют не менее 50% или есть полномочия по назначению (избранию) единоличного исполнительного органа.

3. Родство и должностное подчинение (пп. 10-11 п. 2 ст. 105.1 НК РФ) – только для физических лиц.

1 группа. В соответствии с пп. 1-3 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов.

Порядок определения доли участия одной организации в другой организации или физического лица в организации определен в ст. 105.2 НК РФ. Так, долей прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации.

В случае невозможности определения перечисленных долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

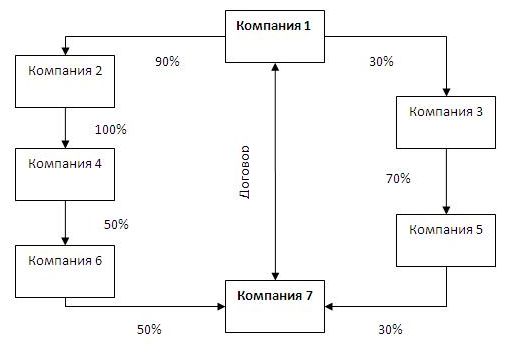

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Между тем, в соответствии пп. 9 п. 2 ст. 105.1 НК РФ Компания 1 и Компания 4 признаются взаимозависимыми лицами.

В соответствии с п. 3 ст. 105.1 НК РФ д олей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в п. 11 п. 2 ст. 105.1 НК РФ, в указанной организации.

Схема №5.

По общему правилу Иванов И.И. (отец) и Компания 1 не являются взаимозависимыми. Вместе с тем, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми по брачно-семейным признакам в соответствии с пп. 11 п. 2 ст. 105.1 НК РФ.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

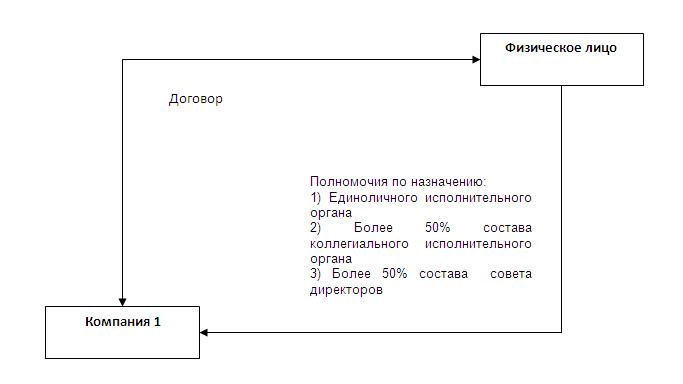

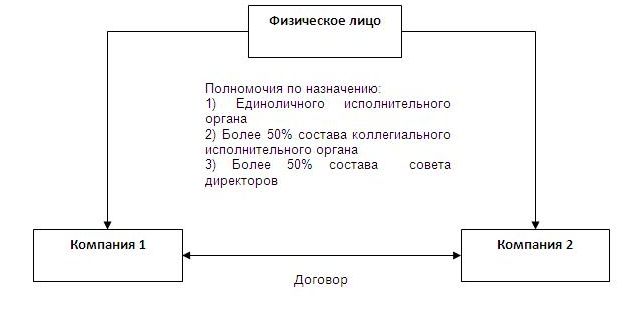

2.1. В соответствии с пп. 4 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами по брачно-семейным признакам) имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации.

Схема №6. Взаимозависимость в силу полномочий по прямому назначению органов управления

На схеме №5 Компания и Физическое лицо являются взаимозависимыми.

2.2. Взаимозависимыми признаются о рганизации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, по брачно-семейным признакам) (пп. 5 п. 2 ст. 105.1 НК РФ).

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

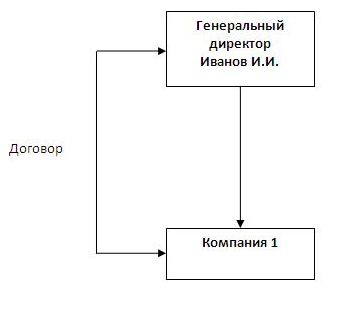

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Следует отметить, что в ст. 20 НК РФ «семейный признак» был определен как брачные отношения, отношения родства или свойства, усыновителя и усыновленного, попечителя и опекаемого.

В пп. 11 п. 2 ст. 105.1 НК РФ конкретизируется перечень лиц, которые могут быть взаимозависимыми по семейно-брачным признакам, а также исключает из него лиц, находящихся в отношении свойства, под которыми в семейном праве понимаются отношения между супругом и родителями другого супруга. Однако необходимо учитывать, что в силу пп. 11 п. 2 ст. 105.1 НК РФ суд вправе признать взаимозависимыми и лиц, находящихся друг с другом в отношении свойства.

ВНИМАНИЕ!

К вышесказанному следует отметить, что суд может признать лиц взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1, если отношения между этими лицами обладают признаками, указанными в п. 1 ст. 105.1 НК РФ. То есть, если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Обстоятельства, не являющиеся основанием для признания лиц взаимозависимыми:

1. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения (п. 4 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

После 1 января 2012 г. в налоговом законодательстве появилось много нового, в том числе новый вид .

Федеральный закон от 18.07.2011 N 227-ФЗ (далее - Закон N 227-ФЗ) внес новый разд. V.1 "Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании" в часть первую НК РФ.

25 статей уточняют перечень взаимозависимых лиц. Именно "уточняют", потому что понятие "взаимозависимые лица

" далеко не новое, оно было установлено ст. 20 НК РФ.

Статья 20 НК РФ продолжает действовать, но применяется исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с гл. 25 НК РФ до 1 января 2012 г. (п. 6 ст. 4 Закона N 227-ФЗ).

Кстати, и ст. 40 НК РФ начиная с 1 января 2012 г. применяется исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с гл. 25 до 1 января 2012 г. (п. 6 ст. 4 Закона N 227-ФЗ). В остальном действует порядок, определенный ст. ст. 105.3 - 105.13 НК РФ. И если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых сопоставимыми, между лицами, не являющимися взаимозависимыми, любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица (ст. 105.3 НК РФ).

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

Для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Как и ранее, взаимозависимыми признаются лица, если особые отношения между ними могут оказывать влияние

:

- на условия и (или) результаты сделок, совершаемых этими лицами, и (или)

- экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Необходимое уточнение: теперь для признания факта взаимной зависимости учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

Причем влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами.

Статья 105.1 НК РФ прямо указывает, какие лица признаются взаимозависимыми, и по сравнению со ст. 20 НК РФ перечень существенно расширен.

И по-прежнему суд может признать лица взаимозависимыми по основаниям иным, не указанным в таблице, если отношения между ними могут оказывать влияние на условия и результаты сделок, ими совершаемых.

Взаимозависимые лица

|

По ст. 20 НК РФ |

По ст. 105.1 НК РФ |

|

Одна организация |

Организации в случае, если одна организация |

|

Одно физическое лицо |

Физическое лицо и организация в случае, если |

|

Лица состоят |

Организации в случае, если одно и то же лицо |

|

Организация и лицо (в том числе физическое лицо |

|

|

Организации, единоличные исполнительные органы |

|

|

Организации, в которых более 50% от состава |

|

|

Организация и лицо, осуществляющее полномочия ее |

|

|

Организации, в которых полномочия единоличного |

|

|

Организации и (или) физические лица в случае, |

|

|

Физические лица в случае, если одно физическое |

|

|

Физическое лицо, его супруг (супруга), родители |

Еще одно новшество: организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по другим основаниям. Разумеется, при наличии соответствующих оснований, т.е. если отношения между ними могут оказывать влияние на результаты сделок.

Не могут быть признаны взаимозависимыми

лица в следующих случаях:

- если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных, подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения;

- прямое и (или) косвенное участие РФ, субъектов РФ, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (могут быть признаны взаимозависимыми по иным основаниям).

Вышесказанного и сказанного в НК РФ, в принципе, достаточно, чтобы можно было проанализировать степень взаимозависимости совершаемых сделок и снизить налоговые риски.

В порядке, предусмотренном гл. 14.5 "Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами" НК РФ, осуществляются проверки в отношении налога на прибыль, НДФЛ (применительно к индивидуальным предпринимателям, нотариусам, адвокатам), НДС (если одной из сторон сделки является организация (индивидуальный предприниматель), не являющаяся плательщиком НДС или освобожденная от исполнения обязанностей плательщика НДС).

Корректировка соответствующих налоговых баз производится при выявлении занижения сумм указанных налогов. Также установлены способы определения доходов (прибыли, выручки) в сделках между взаимозависимыми лицами.

Контролируемые сделки - что это?

Это новое понятие, которым обозначаются сделки между взаимозависимыми лицами.

Однако не все.

Во-первых, контролируемой может быть признана сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация.

Во-вторых, она признается таковой при наличии хотя бы одного из следующих обстоятельств.

Обстоятельство N 1

: сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 млрд руб. (за 2012 г. - 3 млрд руб., за 2013 г. - 2 млрд руб.) (п. 3 ст. 4 Закона N 227-ФЗ).

Обстоятельство N 2

: одна из сторон сделки является плательщиком НДПИ в особых случаях (если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 млн руб.).

Обстоятельство N 3

: хотя бы одна из сторон сделки является налогоплательщиком, работающим на ЕСХН или ЕНВД (если соответствующая сделка заключена в рамках такой деятельности). При этом в числе других лиц, являющихся сторонами указанной сделки, есть лицо, не применяющее указанные специальные налоговые режимы. Данные сделки признаются контролируемыми, если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 100 млн руб.

Обстоятельство N 4

: если хотя бы одна из сторон сделки освобождена от обязанностей плательщика налога на прибыль организаций или применяет к налоговой базе по указанному налогу налоговую ставку 0% (п. 5.1 ст. 284 НК РФ), при этом другая сторона (стороны) сделки не освобождена (не освобождены) от этих обязанностей и не применяет (не применяют) налоговую ставку 0% по указанным обстоятельствам (если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 млн руб.).

Наконец, обстоятельство N 5

, которое будет применяться с 1 января 2014 г. (п. 4 ст. 4 Закона N 227-ФЗ): если хотя бы одна из сторон сделки является резидентом особой экономической зоны (ОЭЗ), налоговый режим в которой предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте РФ), при этом другая сторона (стороны) сделки не является (не являются) резидентом такой особой экономической зоны (если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 млн руб.).

По требованию налогового органа суд может признать сделку контролируемой при наличии достаточных оснований полагать, что указанная сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, указанным в ст. 105.14 НК РФ.

Сделки между взаимозависимыми лицами

К сделкам между взаимозависимыми лицами приравнивается, в частности, совокупность сделок по реализации (перепродаже) товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) лиц, не являющихся взаимозависимыми (с учетом особенностей, предусмотренных ниже).

Такая совокупность приравнивается к сделке между взаимозависимыми лицами без учета наличия третьих лиц, с участием (при посредничестве) которых совершается такая совокупность сделок. Необходимым условием для признания является то, что третьи лица, не признаваемые взаимозависимыми и принимающие участие в указанной совокупности сделок:

- не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

- не принимают на себя никаких рисков и не используют никаких активов для организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом (применяется для сделок с плательщиками ЕСХН или ЕНВД с 1 января 2014 г., п. 2 ст. 4 Закона N 227-ФЗ).

К сделкам между взаимозависимыми лицами приравниваются также сделки в области внешней торговли товарами мировой биржевой торговли. При условии, если предметом таких сделок являются товары, входящие в состав одной или нескольких из следующих товарных групп:

- нефть;

- товары, выработанные из нефти;

- черные и цветные металлы;

- минеральные удобрения;

- драгоценные металлы;

- драгоценные камни.

Наконец, сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утверждаемый Минфином России, также приравниваются к сделкам между взаимозависимыми лицами.

Две последние группы сделок признаются контролируемыми, если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 млн руб.

Сделки, которые не могут признаваться контролируемыми

Не могут быть признаны контролируемыми сделки:

- сторонами которых являются участники одной и той же консолидированной группы налогоплательщиков. Исключения - сделки, предметом которых является добытое полезное ископаемое, признаваемое объектом обложения НДПИ в особых случаях;

- сторонами которых являются лица, удовлетворяющие одновременно следующим требованиям:

- указанные лица зарегистрированы в одном субъекте РФ;

- указанные лица не имеют обособленных подразделений на территориях других субъектов РФ, а также за пределами РФ;

- указанные лица не уплачивают налог на прибыль организаций в бюджеты других субъектов РФ;

- указанные лица не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций;

- отсутствуют обстоятельства для признания совершаемых такими лицами сделок контролируемыми (пп. 2 - 5 п. 2 ст. 105.14 НК РФ).

Срок уведомления - до 20 мая. Но не в этом году

Если налогоплательщик осуществляет контролируемые сделки, он обязан уведомлять налоговые органы о совершенных им в календарном году контролируемых сделках (ст. 105.16 НК РФ). Срок представления уведомления - не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Допускается представление уточненных уведомлений при обнаружении неполноты сведений, неточностей либо ошибок.

Однако это правило, сформулированное в ст. 105.16 НК РФ, до 1 января 2014 г. применяется в случаях, когда сумма доходов по всем контролируемым сделкам, совершенным налогоплательщиком в календарном году с одним лицом (одними и теми же лицами, являющимися сторонами контролируемых сделок), превышает в 2012 г. 100 млн руб., в 2013 г. - 80 млн руб. (п. 7 ст. 4 Закона N 227-ФЗ).

То есть в 2012 г. не надо подавать уведомления о контролируемых сделках за 2011 г.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронном виде должны быть утверждены ФНС России по согласованию с Минфином России.

Надо будет указывать:

- календарный год, за который представляются сведения о совершенных налогоплательщиком контролируемых сделках;

- предметы сделок;

- сведения об участниках сделок:

- полное наименование организации, а также идентификационный номер налогоплательщика - если организация состоит на учете в налоговых органах РФ;

- фамилию, имя, отчество индивидуального предпринимателя и его ИНН;

- фамилию, имя, отчество и гражданство физического лица, не являющегося индивидуальным предпринимателем;

- сумму полученных доходов и (или) сумму произведенных расходов (понесенных убытков) по контролируемым сделкам с выделением сумм доходов (расходов) по сделкам, цены которых подлежат регулированию.

Вопросы ответственности. Тоже не сразу

За неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком уведомления, содержащего недостоверные сведения, предусмотрено наказание в виде штрафа в размере 5000 руб. (ст. 129.4 НК РФ).

Также предусмотрена ответственность за неуплату или неполную уплату сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми, - штраф в размере 40% неуплаченной суммы налога, но не менее 30 000 руб. (ст. 129.3 НК РФ).

Впрочем, за налоговые периоды 2012 - 2013 гг. данные налоговые санкции не применяются, за налоговые периоды 2014 - 2016 гг. - будут применяться в размере 20% от неуплаченной суммы налога, с 2017 г. - в полном объеме (п. 9 ст. 4 Закона N 227-ФЗ).

Понятие взаимозависимых лиц

Эта категория появилась в ст. 20 НК РФ. Однако ее применение ограничивается оценкой сделок, заключенных до 2012 г. С тех пор закон претерпел существенные изменения и в НК РФ был включен раздел V.1, целиком посвященный вопросам регулирования налогообложения и признания лиц взаимозависимыми.

В результате чего, для целей повышения собираемости обязательных платежей, под контроль попало ценообразование в структурах холдингового типа, а также в случаях, когда стороны связывают родственные отношения.

Проверка этих обстоятельств и их установление может повлечь риски понести ответственность.

Определение таких субъектов дано в ст. 105.1 НК РФ. В соответствии с этой нормой, взаимозависимыми лицами признаются физические лица и организации, особенности отношений между которыми способны оказать влияние на условия сделок, а также их результаты, либо на экономические результаты деятельности представляемых ими лиц.

В качестве критериев рассматривается взаимосвязь, вытекающая из участия в уставном капитале, либо из заключенного соглашения, а также иные возможности влияния одного субъекта на решения и действия других. При этом закон не ставит такой статус в зависимость от наличия рычагов воздействия одного субъекта или их группы.

Основания для признания лиц взаимозависимыми

Перечень взаимозависимых лиц изложен в ч.2. ст. 105.1 НК РФ.

В соответствии с указанными положениями, к ним относятся следующие субъекты:

- юридические лица (АО, ООО и другие), если одна организация прямым или косвенным образом участвует в капитале другой. Обязательным условием является размер участия, превышающий четверть уставного капитала;

- физические лица, если они прямым или косвенным образом участвуют в уставном капитале организации. Размер участия также должен превышать четверть;

- организация (АО, ООО и другие), выступающая 3-м лицом, относительно других юридических лиц, являющихся сторонами сделки, которая прямым или косвенным образом обладает долей более четверти в каждой из них;

- организация или физическое лицо (физические лица), имеющие полномочия избрать или назначить единоличный орган управления или назначить не менее половины состава коллегиального органа управления юридические лица, а также совета директоров или наблюдательного совета;

- организации (АО, ООО и другие), если их единоличные либо не менее половины коллегиальных исполнительных органы, а также совета директоров, либо наблюдательного совета сформированы решением одного лица;

- если более половины коллегиальных органов управления или совета директоров юрлица сформированы одними и теми же физлицами, включая взаимозависимых лиц, указанных в последнем пункте (родственные отношения);

- к таким субъектам относится организация и ее руководитель;

- организации (АО, ООО и другие), в которых руководителем является один и тот же гражданин;

- организации совместно с физическими лицами или без таковых, если доля каждого предыдущего субъекта в каждом последующем более 50-ти %, в случае прямого участия.

- физические лица, если между ними есть отношения подчиненности по должности;

- физические лица, если между ними близкие родственные отношения (супруги, родители и дети, усыновители и усыновленные, полнородные и неполнородные братья и сестры). Также к этой категории относятся попечитель или опекун и подопечный.

Если речь не идет о прямом участии, то доли рассчитываются путем сложения всех участвующих взаимозависимых субъектов в юридическом лице (косвенное участие).

Эти нормы применяются только для целей налогового закона.

Лица, приравненные к взаимозависимым

Существуют сделки, участники которых приравниваются к взаимозависимым. В отношении них также возможна проверка. Они должны соответствовать критериям ст. 105.14 НК РФ. В соответствии с ней, таковыми являются следующие виды субъектов, участвующих в правоотношениях:

- посредники, не несущие риски по сделке и не осуществляющие другой деятельности. Считается что это может использоваться для целей снижения налогов;

- компании (ООО, АО и другие) и граждане, годовые обороты по договору между которыми составляют свыше 60 млн. рублей;

- стороны, если, как минимум, 1 из участников сделки имеет иностранный статус (нерезидент РФ, иностранные лица).

Помимо автоматических оснований для признания этого статуса, существует возможность самостоятельного признания лиц таковыми (уведомление налоговой инспекции). Кроме того, это может сделать суд, приняв соответствующее решение, если ситуация соответствует имеющемуся в законе определению.

Права взаимозависимых лиц

Более детальная проработка этого понятия связана с тем, чтобы взаимозависимые лица находились под контролем. Особый интерес для налоговых органов представляет соответствие цен в договорах рыночным.

Наряду с обычным набором прав, которые предоставлены любому налогоплательщику, таким субъектам предоставили ряд технических возможностей. Взаимозависимые лица вправе:

- признать себя таковыми в добровольном порядке, направив соответствующее уведомление;

- заплатить в добровольном порядке налоги исходя из базы, рассчитываемой не по договору, а в соответствии с рыночными расценками;

- заключить с налоговой инспекцией соглашение о ценообразовании;

- добиваться решения суда о признании действий налогового органа незаконными.

Последствия признания лиц взаимозависимыми и их обязанности

Взаимозависимые лица несут обязанности, связанные с последствиями их признания таковыми.

Главным результатом становится применяемый в отношении этих субъектов контроль рыночных цен (контролируемые сделки). Каждый договор между ними будет считаться таковой. Это значит, что эти субъекты должны будут вести их учет.

Лица признанные взаимозависимыми должны направлять в налоговую инспекцию уведомление о контролируемых сделках. В нем должны быт все совершенные операции такого типа. Оно должно подаваться ежегодно не позднее 20 мая.

В качестве целей служит учет субъектов, которые могут занижать платежи в бюджет, и их проверка.

Новые правила позволяют осуществлять контроль по следующим налогам:

- налог на прибыль;

- НДФЛ, касающийся доходов ИП, нотариусов и адвокатов;

- НДПИ;

- НДС, если юридическое лицо или ИП не является плательщиком этого налога или имеет освобождение.

В рамках проверок такие субъекты обязаны представлять всю документацию, касающихся рассматриваемых отношений. Если в ходе проверки будет установлено занижение налоговой баз, то доначисление платежей осуществит налоговый орган.

Если корректировка производится добровольно, то налогоплательщик должен подать уточняющую налоговую декларацию с соответствующими пояснениями.

В ситуациях, когда доначисление произошло после наступления срока уплаты налога или авансового платежа, на нарушителя возлагается обязанность уплатить пени, в том числе по решению суда. Также он может понести ответственность в соответствии с НК.

Операции между взаимозависимыми лицами

Сделки между взаимозависимыми лицами несут значительные риски. Если налоговый орган ставит такие предприятия на свой учет, то высока вероятность признания их контролируемыми. По правилам ст. 105.3 НК РФ, если сделка совершена лицами, не зависящими друг от друга, то ее цена признается рыночной.

А каким критериям должны соответствовать операции взаимозависимых лиц, чтобы ее стоимость оказалась рыночной? Для этого достаточно одного из предусмотренных условий:

- если договор заключен по итогам биржевых торгов. При этом к таковым не приравниваются случаи проведения торгов на право заключения муниципальных или государственных контрактов;

- если цену сделки устанавливает решение, вынесенное антимонопольным органом;

- если закон требует проведения оценки предмета сделки;

- если с ФНС заключено соглашение о ценообразовании и договор отвечает его условиям.

В отношении остальных сделок существуют риски доначисления обязательных платежей и штрафов. По этой причине предпринимателям, которых не устраивает проверка и ее результат, стоит готовиться к отстаиванию своих интересов и, возможно, добиваться устраивающего решения суда.

Как показывает практика, решение суда, вынесенное в пользу налогоплательщика, не является редкостью. Главное проявить внимательность и найти недочеты в работе налоговиков. Даже родственные отношения не обязательно служат доказательством занижения налоговой базы.

Конечно, существуют высокие риски не добиться нужных целей и проиграть, получив решение суда, обязывающее уплатить дополнительные налоги и понести ответственность, но закон предоставляет значительные возможности отстоять свои интересы.

Сделки между взаимозависимыми лицами подлежат контролю со стороны налогового органа, ведущего учет.

Именно он должен выявить занижение и выставить соответствующее требование. При рассмотрении таких дел, состав суда должен определить факт соблюдения процедуры, которую предусматривает закон. Сложившаяся практика позволяет говорить о 2-х ее обязательных элементах:

- проведена ли проверка соотношения рыночных цен и цены в сделке, по которой доначислены налоги и ее результаты;

- каков уровень отклонения от средневзвешенной цены.

В случае суда, будет проверено количество сделок, содержащих средневзвешенную цену. Если в материалах проверки будет единственный такой договор, то позиция налоговиков будет зыбкой, а ответственность может не наступить.

Другим моментом служит предельно формальный подход налоговых органов. На практике, изучая сделки между взаимозависимыми лицами, они принимают в расчет исключительно критерий цены, которую сдержит договор. При этом, инспекторы полностью игнорируют вопрос иных свойств реализуемых объектов.

Такие пробелы в работе часто встречаются в ситуации, когда учет по контролируемым сделкам осуществляется в отношении реализации объектов недвижимости. При этом налоговиками проводят проверку локации и индивидуальных качеств объекта, отличающих его от похожих, а также общих колебаний цен, присущих этому рынку.