Налоговая декларация по ЕНВД представляется ИП и юридическими лицами, применяющими . Рассмотрим порядок, особенности заполнения и сдачи отетности на вмененке, способы и сроки ее представления в ИФНС.

Сроки уплаты и сдачи декларации по ЕНВД

Организации и индивидуальные предприниматели, вставшие на учет в налоговом органе в качестве налогоплательщиков единого налога (ЕНВД) обязаны представлять в налоговый орган по месту учета налоговую декларацию по итогам каждого квартала не позднее 20-го числа месяца следующего за кварталом.

При исчислении ЕНВД размер реально полученного дохода значения не имеет – сумма налога зависит от вмененного дохода, который установлен нормами Налогового кодекса РФ.

Следует отметить, что если предпринимательская деятельность не велась, то все равно необходимо сдавать заполненную декларацию – законодательством не предусмотрена подача нулевой декларации по ЕНВД. Предпринимателям придется оплачивать единый налог, пока они не снимутся с учета как плательщики ЕНВД.

Сдавать декларацию по ЕНВД и уплачивать налог необходимо 4 раза в год:

Способ представления налоговой декларации

Предоставить декларацию в налоговый орган можно тремя способами:

- в бумажной форме лично или через представителя – отчетность сдается в двух экземплярах. Экземпляр с отметкой налогового органа о принятии декларации будет служить подтверждением сдачи отчетности;

- направить в виде почтового отправления с описью вложения. В этом случае подтверждением сдачи отчетности будет служить опись с указанием отсылаемой декларации, а дата отправления в почтовой квитанции будет считаться датой сдачи декларации;

- передать в электронном виде по телекоммуникационным каналам связи по договору через оператора ЭДО или через сервис на сайте ФНС.

Декларации необходимо сдавать в налоговый орган по фактическому месту ведения деятельности. За исключением ситуаций, когда нельзя однозначно определить место ведения деятельности (разносная торговля, перевозка грузов и т.д.). В подобных случаях организации подают декларации по ЕВНД в ИФНС по месту нахождения (юридическому адресу), ИП – по месту регистрации (прописки). Адрес и код вашей налоговой можно найти на сайте ФНС .

Бланк декларации по ЕНВД

Налоговая декларация по ЕНВД заполняется организациями и ИП, осуществляющими предпринимательскую деятельность по отдельным видам деятельности, облагаемую единым налогом на вмененный доход.

Форма декларации и Порядок ее заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ .

Инструкция по заполнению декларации по ЕНВД –

Декларация ЕНВД состоит из следующих разделов:

- Титульный лист;

- Раздел 1 “Сумма единого налога на вмененный доход, подлежащая уплате в бюджет”;

- Раздел 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”;

- Раздел 3 “Расчет суммы единого налога на вмененный доход за налоговый период”.

Общие требования к порядку заполнения

Все страницы декларации, начиная с титульного листа, должны быть пронумерованы сквозной нумерацией (например, 1-я страница – «001»; вторая – «002» и т.д.).

Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки. В случае если декларация заполняется при помощи программного обеспечения – прочерки не проставляются.

Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно.

При заполнении декларации не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать;

- скрепление листов.

При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными буквами.

При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

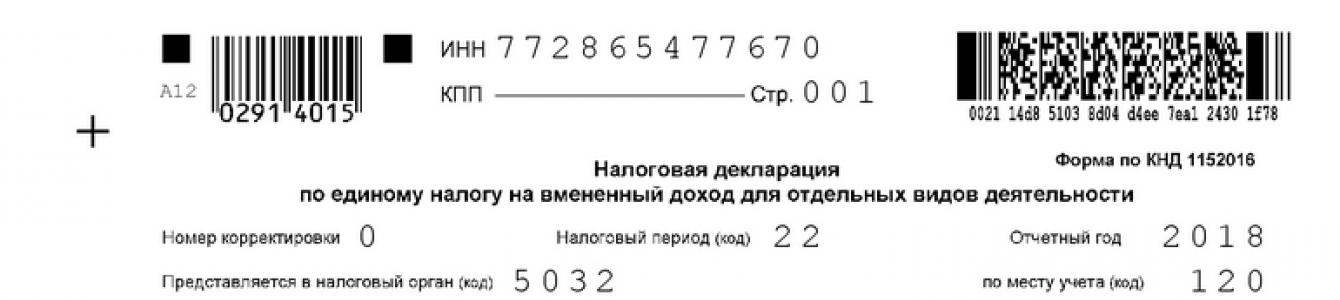

В верхней части каждой страницы организации указывают ИНН и код причины постановки на учет (КПП), который присвоен организации как налогоплательщику ЕНВД тем налоговым органом, в который представляется декларация. Индивидуальные предприниматели прописывают свой ИНН.

Образец титульного листа для ИП

Раздел 2

Заполнение декларации начинается с раздела 2 “Расчет суммы единого налога на вмененный доход по отдельным видам деятельности”, который заполняется отдельно по каждому виду осуществляемой предпринимательской деятельности и коду ОКТМО .

Для расчета налоговой базы и самой суммы налога по разделу 2 необходимо указать показатели:

- базовую доходность на единицу физического показателя в месяц;

- значение коэффициента-дефлятора К1;

- значение корректирующего коэффициента К2;

- величина физического показателя за каждый месяц;

- ставку налога.

Для удобства все данные внесены пошагово в таблицу.

Номер строки Показатель 010 код вида предпринимательской деятельности – выбирается из Приложения 5 к Порядку заполнения декларации (розничная торговля с торговыми залами – код 07,

оказание автотранспортных услуг по перевозке грузов – код 05)

020 полный адрес места осуществления предпринимательской деятельности (в случае представления декларации по месту нахождения ООО/ИП – указываем юридический адрес организации/адрес прописки ИП) 030 код по ОКТМО места осуществления деятельности 040 базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК (розничная торговля с торговыми залами – базовая доходность 1800, оказание автотранспортных услуг по перевозке грузов – базовая доходность 6000) 050 установленный государством на календарный год коэффициент-дефлятор К1. В 2018 году он составлял 1,868. Коэффициент К1 на 2019 год составляет 1,915. 060 корректирующий коэффициент базовой доходности К2 – утверждается региональными органами власти. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. 070-090 расчет вмененного дохода помесячно за отчетный квартал 070-090 графа 2 величина физического показателя в целых единицах по соответствующему виду деятельности в каждом месяце квартала. При изменении показателей – изменение отражается с того же месяца, в котором оно произошло 070-090 графа 3 количество дней осуществления деятельности в месяце – заполняется только в случаях, когда декларация сдается за квартал, в котором произошла постановка на учет как плательщика ЕНВД (не с начала месяца), либо снятие с учета до окончания квартала. Если работали полный квартал – проставляются прочерки. 070-090 графа 4 налоговая база (величина вмененного дохода) за каждый календарный месяц квартала (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)). 100 общая налоговая база за 3 месяца квартала (сумма строк 070-090 по графе 4) 105 ставка налога 15% 110 сумма налога за квартал, которая рассчитывается по формуле: строка 100 х 15%. Образец заполнения раздела 2 для ООО

Образец заполнения раздела 2 для ИП

Раздел 3

В третьем разделе “Расчет суммы единого налога на вмененный доход за налоговый период” происходит расчет суммы единого налога на вмененный доход, подлежащего к уплате с учетом данных, отраженных во всех заполненных разделах 2 декларации.

Заполнение начинается с кода признака налогоплательщика (стр. 005). Для ИП, не производящих выплаты работникам, указываем код «2», для всех остальных категорий – код «1». Факт наличия или отсутствия работников у ИП влияет на размер уменьшения единого налога на уплаченные страховые взносы. Так, ИП без наемных работников может уменьшить сумму налога по ЕНВД по декларации на всю сумму уплаченных в отчетном квартале фиксированных страховых взносов. Полученная сумма налога к уплате в этом случае не может быть меньше 0.

При наличии наемных работников уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога.

Номер строки Показатель 010 сумма значений строк 110 всех заполненных разделов 2 декларации 020 общая сумма страховых взносов и больничных пособий, перечисленных средств в течение квартала за работников, которые заняты в сфере применения ЕНВД. Уменьшить налог по ЕНВД на страховые взносы можно не более чем на 50 процентов от рассчитанной к уплате суммы налога 030 общая сумма фиксированных страховых взносов, уплаченная ИП за себя в течение отчетного квартала 040 общая сумма налога ЕНВД подлежащая к уплате в бюджет, за минусом взносов: для ИП без наемных работников :

На титульном листе расчета по страховым взносам, сдаваемого с 2017 года в ИФНС, если поле «По месту нахождения (учета). В нем нужно указать код, который будет соответствовать месту представления отчетности. Какие коды указывать в этом поле? В данном справочном материале приведена таблица актуальных кодов и их расшифровка.

В какие ИФНС сдавать расчеты по взносам с 2017 года

С 2017 года контроль за отчетностью по страховым взносам перешел под контроль ФНС (гл. 34 НК РФ). Поэтому начиная с 2017 года расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование сдавайте в налоговую инспекцию. Отчитываться нужно по новой форме, утвержденной Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. См. « ». При этом обратите внимание на некоторые особенности направления отчетности.

Общий подход

Расчеты по страховым взносам с 2017 года, по общему правилу, нужно сдавать в ИФНС по месту нахождения организации или месту жительства индивидуального предпринимателя.

Обособленные подразделения

Обособленное подразделение организации должно сдавать расчет на своих сотрудников, если самостоятельно начисляет им выплаты и вознаграждения. В этом случае

подразделение подает расчет в ИФНС по своему местонахождению. В самом расчете тогда указывается КПП обособленного подразделения.

Крупнейшие налогоплательщики

Крупнейшие налогоплательщики перечисляют страховые взносы и сдают в 2017 году расчеты по ним в ИФНС по местонахождению:

- самой организации (не по месту регистрации в качестве крупнейшего плательщика);

- ее обособленных подразделений (если они сами начисляют выплаты и вознаграждения работникам сотрудникам) – подпункт 7 пункта 3.4 статьи 23 и пункта 11 статьи 431 Налогового кодекса РФ.

С 2017 года не нужно сдавать расчеты по страховым взносам в ИФНС по месту учета крупнейшего налогоплательщика. В отношении расчетов по страховым взносам абзац 7 пункта 3 статьи 80 Налогового кодекса РФ не применяется. Это подтверждается письмами ФНС России от 23 января 2017 № БС-4-11/993 и от 10 января 2017 № БС-4/11-100.

Код «по месту нахождения» на титульном листе

На титульном листе расчет по страховым взносам, утвержденного Приказом ФНС России от 10 октября 2016 № ММВ-7-11/551, предусмотрено поле, которое называется «По месту нахождения (учета) (код)». В нем нужно указать код места представления отчетности. Коды берут из приложения № 4 к Порядку заполнения расчета. Приведем таблицу кодов с расшифровкой.

| Код | Куда сдается расчет |

|---|---|

| 112 | По месту жительства физического лица, не признаваемого индивидуальным предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

Таким образом, если в 2017 году расчет сдается, например, по месту нахождения российской компании, что проставьте код «214». Соответственно, на титульном листе это будет выглядеть так.

При составлении различных деклараций и отчетов часть данных вносится налогоплательщиками в закодированном виде. К примеру, при формировании декларации по вмененке предприниматели указывают код учета по месту нахождения для ИП. А при составлении ф. 6-НДФЛ код по месту нахождения заполняется в зависимости от адреса представления данных.

Закодированные показатели утверждаются налоговиками и не могут вноситься произвольно. Где взять значения? В какие строки внести данные? Разберемся подробнее, как заполнить код места учета в декларации по ЕНВД и код по месту учета в 6-НДФЛ. Также рассмотрим принципы отражения этих показателей в некоторых других отчетных формах.

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на 2018 г. утвержден ФНС в Приказе № ММВ-7-3/353@ от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета. Одновременно данные вносятся в другие строки согласно действующему порядку.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации.

Как внести в декларацию код по месту учета по ЕНВД в 2018 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима. Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Что такое код места нахождения (учета) в 6-НДФЛ

Отчет под названием 6-НДФЛ является обязательным для всех налоговых агентов по подоходному налогу. Актуальный бланк утвержден налоговиками в своем Приказе № ММВ-7-11/450@ от 14.10.15 г. Помимо документа (Приложение 1) здесь представлены общий порядок внесения сведений (Приложение 2), правила сдачи в электронном формате (Приложение 3), а также закодированные значения обязательных показателей.

В 2018 году код по месту нахождения в 6-НДФЛ заполняется на основании дополнительного Приложения 2 к основному Приложению 2. Значения этого реквизита формы различаются в зависимости от того, в каком территориальном подразделение ИФНС прошел регистрацию налоговый агент. При этом некоторые данные совпадают с кодами для декларации по ЕНВД, а другие добавлены. К примеру, одинаковым является место нахождения (учета) код 120 для адреса проживания ИП. А добавлены значения 124-126, предназначенные для внесения главами КФХ, а также адвокатами, нотариусами.

Как заполнить в 6-НДФЛ код по месту нахождения (учета)

Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. 6-НДФЛ. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит.

Значения кодов места представления для ф. 6-НДФЛ:

- 120 – используется предпринимателями при налоговой регистрации по адресу своего жительства.

- 124 – применяется главами/членами КФХ при налоговой регистрации по адресу своего жительства.

- 125 – указывается адвокатами при налоговой регистрации по адресу своего жительства.

- 126 – используется нотариусами при налоговой регистрации по адресу своего жительства.

- 213 – применяется юрлицами при налоговом учете в статусе крупнейшего налогоплательщика.

- 214 – в 6-НДФЛ код по месту нахождения 214 указывается обычными компаниями, не крупнейшими.

- 215 – предназначен для указания правопреемниками (не крупнейшими) для предоставления формы по адресу своего нахождения.

- 216 – для внесения правопреемниками, признанными крупнейшими.

- 220 – проставляется российскими ОП при подаче 6-НДФЛ по адресу нахождения таких подразделений.

- 320 – указывается ИП при подаче формы по адресу ведения хоздеятельности. К примеру, при представлении данных по персоналу, занятому во вмененной деятельности.

- 335 – предназначен для указания зарубежными ОП при подаче формы по адресу нахождения таких подразделений.

Обратите внимание! До 25-го марта 2018 г. для обычных предприятий действовал показатель по месту нахождения учета с кодом 212. После указанной даты значение заменено на код 214.

РСВ – код по месту нахождения (учета)

Актуальный бланк единого расчета по взносам на страхование утвержден ФНС в Приказе № ММВ-7-11/551@ от 10.10.16 г. Показатели кодов содержатся в Приложении 4 к Приложению 2, где определен порядок составления ЕРСВ. Действующие на 2018 г. значения выглядят следующим образом:

- 112 – при подаче данных по адресу проживания физлицом, не ИП.

- 120 – при подаче отчета ИП по адресу своего проживания.

- 121 – при подаче сведений адвокатом, имеющим собственный адвокатский кабинет, по адресу своего проживания.

- 122 – при подаче отчета частнопрактикующим нотариусом по адресу своего проживания.

- 124 – при подаче расчета главой/членами КФХ по адресу своего проживания.

- 214 – используется обычными российскими компаниями при сдаче отчета по адресу своего нахождения.

- 217 – предназначен для правопреемников отечественных фирм.

- 222 – используется ОП российских компаний при сдаче отчета по адресу нахождения таких подразделений.

- 335 – используется ОП зарубежных компаний при сдаче отчета по адресу нахождения таких подразделений.

- 350 – применяется международными структурами при подаче расчета по адресу налогового учета таких организаций.

Декларация по УСН – код по месту нахождения (учета)

Действующий в 2018 г. бланк утвержден ФНС в Приказе № ММВ-7-3/99@ от 26.02.16 г. Показатели кодов представлены в Приложении 2 к Приложению 3, где регулируется порядок составления этого отчета. Правила внесения кодов аналогичны приведенным выше. На 2018 год актуальны следующие значения:

- 120 – применяется предпринимателями на упрощенке при подаче отчета в ИФНС по адресу своего проживания.

- 210 – общий код по месту нахождения 210 используется всеми российскими компаниями при представлении декларации по адресу своего нахождения.

- 215 – предназначен для правопреемников, не относящихся к крупнейшим.

Как узнать код по месту нахождения (учета)?

Надежнее всего посмотреть значение кода непосредственно в нормативных документах. Актуальные версии законодательных актов содержатся на специальных бухгалтерских сайтах. Если юрлицо или ИП заполняет отчет в электронном виде, модули программного обеспечения уже содержат встроенные показатели. Остается только выбрать нужный в зависимости от категории налогоплательщика или налогового агента. При внесении кода ориентируйтесь на вид отчета и тип регистрации субъекта.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Как составить и сдать декларацию по ЕНВД. Порядок заполнения декларации по ЕНВД для индивидуального предпринимателя по месту жительства или по месту учета.

Вопрос: Мы осуществляем деятельность ЕНВД в одном муниципальном образовании - Новосибирск ОКТМО одно, но в разных районах Новосибирска. В каждом районе своя ИФНС, но так как ОКТМО одно то мы можем выбрать ИФНС первую по времени регистрации в качестве плательщика ЕНВД. У нас ИФНС куда мы отчитываемся по ЕНВД и ИФНС по месту жительства ИП одно и тоже. Получается ИФНС куда мы отчитываемся можно отнести и к коду 320 - по месту осуществления деятельности ИП и к коду 120 - по месту жительства ИП. в декларации по ЕНВД на титульном листе в поле "по месту учета (код)", какой код ставить: 320 - по месту осуществления деятельности ИП или 120 - по месту жительства ИП?

Ответ: Поскольку постановка на учет по месту осуществления деятельности по ЕНВД и по месту постановки на учет по месту жительства предпринимателя проведена в одной инспекции, то в декларации по ЕНВД необходимо поставить код по месту учета «120- по месту жительства индивидуального предпринимателя». Данный порядок одинаков как для ИП, так и для ЮЛ.

Обоснование

Как составить и сдать декларацию по ЕНВД. По месту учета

Укажите код места представления декларации по строке «по месту учета» . Коды перечислены в приложении 3 к Порядку, утвержденному приказом ФНС от 04.07.2014 № ММВ-7-3/353 . При этом учитывайте следующее. Если организация отчитывается по своему местонахождению и представляет одну декларацию (в т. ч. с несколькими разделами 2) - проставьте код 214. Если организация отчитывается не по своему местонахождению, а по месту ведения деятельности на ЕНВД - проставьте код 310. Такие разъяснения содержатся в письме ФНС от 05.02.2014 № ГД-4-3/1895 .

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в . Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

Отчетность по доходам физических лиц 6 НДФЛ должны сдавать все налоговые агенты. Бланк состоит из двух страниц: титульный лист и расчет. Первая страница содержит сведения о налогоплательщике: наименование, ИНН, КПП, телефон, идентификационные коды. Заполнение последней информации вызывает множество вопросов. Как правильно заполнить код по месту нахождения учета в 6 НДФЛ, рассмотрим в этой статье.

- российское предприятие;

- иностранная компания, имеющая представительство в России;

- индивидуальный предприниматель;

- адвокат;

- нотариус.

Он присваивается налоговым агентам для их идентификации и быстрого поиска в реестре ИФНС. Обозначает территориальную принадлежность налогоплательщика к определенному муниципальному образованию. Обязателен для заполнения в любых налоговых документах, также всегда указывается:

- в платежных поручениях;

- в бухгалтерских документах;

- в договорах.

Все муниципальные образования также объединены в единый классификатор – ОКТМО.

Как заполнить поле “по месту нахождения учета” на титульном листе?

По общим правилам налогоплательщики представляют отчет в налоговую инспекцию по месту своей регистрации. Компании, на основании юридического адреса, предприниматели, адвокаты и нотариусы – по прописке. ОКТМО указывается по месту регистрации, а в поле “по месту нахождения учета” проставляются следующие обозначения (в зависимости от категории налогового агента):

- 120 – ИП, применяющие ОСНО и УСН;

- 125 – адвокаты;

- 126 – нотариусы;

- 212 – российские предприятия;

- 213 – компании, признанные крупнейшими налогоплательщиками.

Справка! ФНС определил крупнейшие предприятия страны в отдельную категорию. Для того чтобы попасть в нее, финансово-хозяйственные показатели организации должны отвечать ряду условий, установленных приказом ФНС. Одним из них является объем начисленных налогов и сборов в бюджет, он должен превышать 1 млрд. руб.

Такие организации сдают отчетность в налоговый орган по месту своего учета, инспекция должна специализироваться именно на крупнейших налогоплательщиках.

Предприниматели, применяющие патентную систему или вмененный доход, представляют форму 6 НДФЛ не по прописке, а по месту осуществления деятельности. Какой код указывают физические лица в этом случае? ОКТМО отображается по месту ведения предпринимательской деятельности. Также для таких ИП установлен отдельный код места учета – 320.

Особенности заполнения формы для организаций с обособленными подразделениями

Предприятия, имеющие обособленные подразделения сдают несколько форм 6 НДФЛ. По территориальному нахождению самой организации и по месту учета всех ее филиалов. В каждом случае заполняются разные коды ОКТМО. Отчеты направляются в налоговые инспекции в соответствии с указанными ОКТМО.

Однако это относится только к тем компаниям, в которых обособленные подразделения самостоятельно производят выплаты своим сотрудникам. Если все доходы выплачивает головная компания, форма 6 НДФЛ сдается только по ней.

Если работнику выплачивался доход одновременно головной компанией и подразделением, он отражается в обоих отчетах. Денежные средства, выплаченные главным офисом, отражают по месту учета самой организации. Доходы, полученные от подразделения, указываются в отчете по месту размещения филиала.

При сдаче 6 НДФЛ за обособленное подразделение в бланке, в качестве кода по месту нахождения учета, ставится 220. Указываются КПП и ОКТМО обособленного подразделения.

Рассмотрим порядок заполнения титульного листа формы 6 НДФЛ на следующем примере: ООО “Пионер” находится в Москве и имеет обособленное подразделение в Казани. Казанский офис самостоятельно выплачивает заработную плату своим сотрудникам. Предприятие должно предоставить два отчета: в московскую инспекцию по головному офису и в казанскую инспекцию по подразделению. Титульный лист будет выглядеть следующим образом:

- для головного офиса

- для обособленного подразделения

Что делать, если код места нахождения по обособленному подразделению указан ошибочно, вместо 220 заполнено 212? В этом случае необходимо сообщить об ошибке налоговому инспектору и сдать скорректированный отчет, в котором необходимо указать верный код. Не все налоговые инспекции требуют уточненный отчет, в отдельных случаях может быть достаточно письма, с пояснениями по ошибке.

Важно! При неверно указании кода 212 по месту нахождения обособленного подразделения, отчет могут записать на головную компанию и выставить штраф за непредставление отчета по подразделению в срок.

Обособленные подразделения иностранных компаний, находящиеся на территории России также сдают отчетность по доходам сотрудников. В расчете 6 НДФЛ в качестве кода по месту нахождения они указывают 335. ОКТМО заполняется в соответствии с территориальным расположением иностранного подразделения.

Предоставление отчетности

Налоговый период – календарный год. Период представления отчетности – каждый квартал.

Данные по первому разделу заполняются с начала года, по налоговой ставке. Если работодатель удерживает подоходные налоги по разным ставкам, заполняются дополнительные листы с разделом 1. Во втором разделе отражаются все доходы и исчисленные с них налоги за текущий квартал. Он не разделяется, в зависимости от размера налоговой ставки. Если выплат было много и они не помещаются на одной странице, заполняется необходимое количество.

Срок сдачи отчетности – последний день месяца, следующего за отчетным. Например, 6 НДФЛ за полугодие необходимо сдать до 31июля.

6 НДФЛ предоставляется в электронной форме через специализированные программы. Днем предоставления считается дата отправки отчета в ИФНС.

Небольшие организации и ИП, у которых работает не более 25 сотрудников, могут сдать расчет 6 НДФЛ на бумажном носителе лично или почтой. Расчет сдается на установленном бланке. Если отчет предоставляет в налоговую по почте, его необходимо отправить ценным письмом с описью вложения. Днем предоставления отчет является дата отправки.

За непредставление отчетности в установленные сроки предусмотрены штрафные санкции – 1 тыс. рублей за каждый полный или неполный месяц просрочки.

Коды по месту нахождения учета необходимы для быстрой обработки данных по налогоплательщикам налоговым органом. Они присваиваются всем налоговым агентам. Перечень обозначений установлен Приказом ФНС и зависит от того, кто выплачивает доходы работникам: российское предприятие, ИП или обособленное подразделение иностранной компании. Компании, имеющие обособленное подразделение, находящееся в другом регионе страны, сдают два расчета 6 НДФЛ по месту учета головного и регионального офисов.