Здравствуйте, уважаемые читатели! На связи предприниматель и автор ресурса СлоноДром.Ру Игорь Ерёменко. Сегодня мы поговорим о том, где выгоднее открыть расчетный счет для ИП или ООО в 2019 году.

Несколько лет назад, в первый раз открывая ИП, я встал перед вопросом: в каком банке открыть расчетный счет. Если вы уже открыли или только планируете или , то скорее всего вы тоже задались таким вопросом.

В данной статья я представлю вашему вниманию подробный обзор тарифов надежных банков на открытие и обслуживание расчетного счета.

Прочитав статью вы узнаете:

- Какие важные критерии нужно предъявлять банкам при открытии расчетного счета?

- Какие комиссии и тарифы установлены за банковское обслуживание расчетного счета?

- В каком банке лучше открыть расчетный счет?

Итак, давайте разбираться — какой банк предоставляет самые лучшие условия для владельцев бизнеса! 🙂

1. Критерии при выборе банка для открытия расчетного счета

При выборе банка будем руководствоваться следующими ключевыми критериями (чем выше критерий, тем он более значимый):- Надежность банка

- Стоимость обслуживания (тарифы и комиссии)

- Наличие и функциональность интернет-банкинга

- Стоимость открытия

- Проценты на остаток

I. Надежность банка — один из важных критериев, который необходимо учитывать. Так как денежные средства юридических лиц на банковских счетах не страхуются, то в случае банкротства банка вы можете безвозвратно потерять все деньги. В последнее время уже не редкость — отзыв Центральным банком лицензии у коммерческих банков.

Важно!

Один мой знакомый потерял более 3 млн. руб. в одном из банке в результате его банкротства. Ни государство, ни банк эти деньги не вернул.

II. Стоимость обслуживания — включает в себя комиссии, ежемесячный и дополнительные платежи за обслуживание расчетного счета. Один из важных критериев наряду с надежностью банка.

Личный опыт:

В первый раз открывая расчетный счет, я заметил, что у большинства банков функционал р/с практически не отличается, за то цена за обслуживания отличается в несколько раз. Поэтому переплачивать за обслуживания расчетного счета не имеет смысла (особенно, когда бизнес еще не приносит деньги)!

III. Наличие и функциональность интернет-банкинга. Так как в современное время любую платежную операцию можно провести через интернет без посещения банка и ожидания в очередях, то наличие интернет-банкинга — очень важное дополнение к расчетному счету.

Так же важен и функционал интернет-банкинга, чтобы он был понятен и прост в использовании.

IV. Стоимость открытия — это единоразово уплачиваемая сумма денег за открытие расчетного счета. В среднем стоимость открытия расчетного счета колеблется в рамках 500 — 2 000 рублей. Некоторые же банки и вовсе не берут деньги за открытие р/с. Не самый важный критерий, но его тоже стоит учитывать.

V. Процент на остаток — это ежемесячно начисляемая сумма на остаток средств по счету согласно действующей процентной ставке. Неплохое дополнение к расчетному счету, чтобы ваши деньги работали всегда.

Даже 2-8% процентов годовых могут давать неплохой дополнительный доход!

2. В каком банке лучше открыть расчетный счет для ИП или ООО в 2019 году: ТОП 8 банков — обзор тарифов

Для всех тарифных планов.

Бесплатно: мобильный и интернет-банкинг, СМС-инфо, зарплатные и корпоративные карты.

Операционный день составляет чуть ли не сутки: с 1 до 20 часа по мск.

Расчетный счет открывается онлайн за 3 минуты, все необходимые документы вам бесплатно привезут на дом или в офис.

+ есть встроенная бесплатная бухгалтерия!

Есть. Отличный.

Один из лучших интернет-банков в России. Понятный и простой интерфейс. Быстрая обработка операций. Полностью бесплатный. Предусмотрены дополнительные партнерские бонусы: на рекламу, онлайн бухгалтерию, корпоративную связь…

IV. Стоимость открытия. Бесплатно.

V. Проценты на остаток. Есть. Высокий.

Тариф «Простой» — до 4% на остаток. Тариф «Продвинутый» и «Профессиональный» до 6% на остаток.

Перейти на сайт банка и узнать все преимущества расчетного счета можно

2. Модульбанк

— средний по популярности банк, работающий исключительно с малым бизнесом. Отличается хорошими условиями обслуживания расчетных счетов.I. Надежность — 4 из 5 баллов. Вышесреднего.

Банк существует уже с 1992 года. Стабильный банк. С 2016 году работает только с малым бизнесом. Коммерческий банк, без участия государственного капитала. 24% акций владеет Совкомбанк.

I I. Стоимость обслуживания. Низкая.

Есть 3 тарифа на выбор:

1. Стартовый — 0 руб.

— Бесплатные платежи не предусмотрены. Проведение 1 платежной операции обойдется в 90 руб.

— На снятие денежных средств действует комиссия зависит от суммы снятия: 1% (до 100 тыс. руб), 3% (от 100 001 до 300 000 руб.) и т.д. Внесение денежных средств в офисах и банкоматах «Модульбанка» — бесплатно, через другие банки — соответственно комиссии стороннего банка.

— Перевод на карты/счета физлиц — 90 руб.

— Одна бесплатная корпоративная карта.

2. Оптимальный — 490 руб.

— Проведение 1 платежа будет стоить 19 руб.

— При снятии денежных до 50 000 руб/мес. комиссия отсутствует, до 300 000 — комиссия 1%, до 500 000 — комиссия 3% и т.д. Внесение денег на расчетный счет в офисах и банкоматах «Модульбанка» — бесплатно, через другие банки и банкоматы взимается комиссии стороннего банка.

— Перевод на карты/счета физических лиц — 19 руб.

— Корпоративные карты — 2 бесплатно.

3. Безлимитный — 3 000 руб.

— Безлимитное количество безналичных платежей.

— На снятие до 100 000 комиссия не взимается, до 500 000 — комиссия 1%, до 1 млн. руб — комиссия 5%, свыше 20%. На внесение денежных средств также комиссии нет, при условии что пополнение производится в офисах и терминалах Модульбанка и его партнеров.

— Бесплатные переводы на карты/счета физлиц.

— 5 бесплатных корпоративных карт.

Для всех тарифных планов.

Бесплатный интернет-банк, мобильный банк, смс оповещение.

Операционный день: с 9 до 20:30 ч. Зачисление платежей за 10 минут.

Расчетный счет также возможно открыть через интернет и сразу получить его номер. Договор доставят вам в любое удобное время.

III. Наличие и функциональност ь интернет-банка. Есть. Отличный.

Современный, понятный и простой интернет-банк. Один из самых лучших.

IV. Стоимость открытия. Бесплатно.

V. Проценты на остаток. Есть. Средние.

По тарифу «Стартовый» проценты не начисляются, по тарифу «Оптимальный» — 3% на остаток, по тарифу «Безлимитный» — 5%.

Узнать подробнее о расчетном счете в МодульБанке можно !

3. Уральский банк реконструкции и развития

— еще один популярный банк, который предоставляет возможность условно-бесплатного обслуживания расчетного счета.

— еще один популярный банк, который предоставляет возможность условно-бесплатного обслуживания расчетного счета.

I. Надежность — 4 из 5 баллов. Вышесреднего.

Банк основан еще в 1990 году, один из самых крупных банков Урала. Входит в ТОП-50 кредитных учреждений России. Без участия государственного капитала.

II. Стоимость обслуживания. Ниже среднего — Средняя.

Условия тарифов значительно отличаются в разных городах. В основном в крупных городах-миллионниках тарифы на обслуживание значительно выше, чем в остальных городах страны. При этом в городах-миллионниках нет возможности бесплатного обслуживания.

Тарифов в банке представлено очень много, мы рассмотрим 2 самых оптимальных.

1.Тариф «Все просто» — 0 руб.

(от 300 руб./мес

в крупных городах)

— Стоимость одного платежа 55 руб (без абонентской платы) и от 22 руб. (при наличии абонплаты).

— Снятие наличных через банкоматы УБРиР — 1%, через банкоматы сторонних банков — 3%. Внесение наличных в некоторых городах — бесплатно, в остальных от 0,1%.

— 1 бесплатная корпоративная карта.

— Смс оповещение — 39 руб/мес.

2. Тариф «Онлайн» — от 350 руб./мес

— Проведение 1 платежа стоит от 19 руб. в зависимости от города.

— Комиссия на снятие наличных такая же: 1% в банкоматах УБРиР, в остальных — 3%. Комиссия на внесение денежных средств на счет зависит от города, в большинстве случаях — бесплатно, в остальных от 0,1%.

— Одна корпоративная карта — бесплатно.

— Смс информирование — 39 руб./мес.

Для всех тарифов.

Бесплатный интернет-банкинг, мобильный банк (просмотр операций).

Операционный день: с 9 до 18:30.

Заявку на открытие расчетного счета возможно оставить через интернет, специалист банка приедет к вам в удобное время для оформления документов.

III. Наличие и функциональность интернет-банка. Есть. Средний уровень.

Средний по уровню функциональности интернет-банк.

Огромный недостаток в практически отсутствии мобильного банка. Через него есть возможность только просматривать операции по счету, а вот, чтобы сформировать платежную операцию придется пользоваться полной версией интернет-банка.

IV. Стоимость открытия. Бесплатно. В некоторых городах и тарифах — от 700 руб.

V. Проценты на остаток. Нет.

Проценты на остаток не начисляются.

1.2 Расчетный счет в крупнейших банках России — ТОП 5 банков

Сейчас же перейдем к обзору всем известных и крупнейших банков страны: Сбербанк, ВТБ24, Альфа-Банк.Надежность этих банков самая высокая, так как они по большей части являются ключевыми в финансовой системе России, а их банкротство будет означать, что существуют очень серьезные проблемы во все экономике. При этом даже в условиях глубокого кризиса они будут финансово поддерживаться государством.

Как вы сами уже поняли, риски банкротства таких банков крайне малы. Однако, что касается стоимости обслуживания, то цена, как правило, на порядок выше, чем у банков «второго» эшелона.

1. Сбербанк

4. Банк Точка (Открытие)

5. Заключение

В любом случае, при выборе банка исходите из собственный предпочтений и потребностей. Если у вас уже был опыт работы с банками и есть чем поделится, оставляйте свое мнение и отзывы в комментариях ниже.

Также если вы нашли более выгодные условия в других банках, напишите об этом, я обязательно сделаю обзор и добавлю его в статью.

На этом у меня все! Желаю вам удачного бизнеса!

Может ли физическое лицо вести бизнес, не имея банковского счёта? Закон не обязывает индивидуального предпринимателя проводить расчёты безналичным путем, но есть ситуации, когда расчётный счёт для ИП действительно необходим.

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).

Другой пример - вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом. - Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.

Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж. - Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем - дело добровольное. Надо только не забывать про соблюдение и решить вопрос с сохранностью наличных денег.

Как открыть счёт ИП

Открытие расчётного счёта в современном банке - простая и удобная процедура. Расскажем, как открыть расчётный счёт для ИП и стать банковским клиентом, не выходя из дома.

Документов от вас потребуется немного:

- паспорт;

- свидетельство о регистрации ИП;

- свидетельство о налоговом учете;

- листок с кодами статистики;

- печать ИП, при ее наличии;

- копия лицензии (если ваша деятельность лицензируется).

Банковский менеджер дополнительно подготовит заявление клиента, карточку с образцами подписи, договор на обслуживание счёта и дистанционное обслуживание, USB-ключ для доступа к онлайн-банкингу.

Сейчас многие банковские учреждения предлагают открыть счёт для ИП через функцию предварительного бронирования. Для этого на сайте выбранного банка заполните специальную форму, реквизиты придут вам на электронный ящик. Далее надо подойти с документами в оговоренный срок к операционисту, сопровождающему заявку, и завершить оформление.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались. Следующий вопрос - в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

Открытие (рублей) | Обслуживание в месяц (рублей) |

|

|---|---|---|

Открытие | Бесплатно | На тарифе "Первый шаг" ведение счёта бесплатно, переводы физлицам до 150 000 р. в месяц бесплатно, внесение наличных через кассу - 1,3% |

Альфа-Банк | Бесплатно | На тарифе "Просто 1%" ведение счёта бесплатно, но взимается 1% при зачислении средств на счёт. Переводы физическим и юридическим лицам бесплатно. Для наших пользователей |

Промсвязьбанк | Бесплатно | На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 150 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

Заверение карточки 200 р. | На тарифе «Старт» 1000 р. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт до 50 000 р. в месяц бесплатно. Для наших пользователей особые условия. |

|

Тинькофф | Бесплатно | На тарифе "Простой" 490 р., перевод на карту ИП до 400 000 р. в месяц бесплатно. Пополнение счёта - 0,3%, но не менее 290 р. Доход на остаток по счёту - до 4% годовых. |

Как выбрать банк, чтобы открыть счет для ИП

Первым шагом к открытию банковского счета является выбор наиболее подходящего для ИП банка.

Перед визитом в ближайшую банковскую организацию предпринимателю рекомендуется провести анализ банков, расположенных в городе. Стоит ознакомиться с информацией о:

- Возможных тарифах на расчетно-кассовое обслуживание, которые предлагают различные банковские организации.

- Цене за открытие счета на ИП.

- Стоимости ведения расчетного счета предпринимателя.

- Тарифных ставках за прием и выдачу наличных средств.

- Стоимости платежного поручения.

- Возможности использования опции интернет-банкинга.

- Порядке выдачи пластиковых карт.

Помимо указанных сведений предпринимателю следует ознакомиться с основными условиями ведения и обслуживания счета в банке. Он должен знать, в какой срок отправляются платежные поручения; каков режим приема платежей банковской организацией.

Разумно предполагать, что многие предприниматели отдают предпочтение самым крупным и известным банковским организациям, которые зарекомендовали себя с положительной стороны.

Наиболее крупные финансовые организации принято считать самыми надежными партнерами, которые располагают большим количеством бонусных программ для начинающих и опытных предпринимателей, сотрудничающих с банком на постоянной основе.

Как открыть расчетный счет для ИП

Перед тем как посетить банковскую организацию с целью открытия счета, предпринимателю потребуется совершить государственную регистрацию своего статуса в налоговой инспекции. Только после получения документации, подтверждающей постановку ИП на государственный учет, он сможет открыть необходимый расчетный счет в банке.

Документы, необходимые для открытия банковского счета

Среди основных документов, которые сотрудники банка потребуют от клиента, желающего открыть счет на ИП, следует отметить:

- Заявление на открытие расчетного счета. Заявка должна содержать личную подпись ИП, а также иметь оттиск печати предпринимателя.

- Паспорт гражданина.

- Свидетельство о регистрации.

- Доверенность представителя предпринимателя.

- Лицензии или патенты, подтверждающие право индивидуального предпринимателя на осуществление отдельных видов деятельности на коммерческой основе.

Помимо основного пакета документов банковская организация вправе потребовать у клиента, зарегистрированного в качестве ИП, дополнительную правоустанавливающую документацию.

Перечень бумаг, необходимых для открытия расчетного счета, рекомендуется заранее уточнять у сотрудников банка по телефону или знакомиться с ним на официальном сайте банковской организации.

Порядок открытия счета

Получив от индивидуального предпринимателя установленный пакет документации, сотрудник банковской организации осуществляет предварительную проверку бумаг. Он снимает с оригинальных экземпляров документов копии. Копии документов ИП заверяются в установленном российским законодательством порядке.

После дополнительной проверки представленной документации банк открывает счет на имя обратившегося предпринимателя. ИП получает уведомление об открытии расчетного счета в банковской организации. После получения такого официального уведомления предприниматель вправе оформить банковскую карту, осуществить перевод средств на расчетный счет.

Как открыть расчетный счет для ИП онлайн

Сегодня практически все банки практикуют открытие счета для ИП и других форм бизнеса в онлайн режиме. Но реализуется это по-разному. Большинство кредитных организаций предлагают предпринимателя заполнить анкету (например, банк Авангард):

Процедура заполнения анкеты интуитивно понятна, поэтому пояснения здесь ни к чему. После заполнения анкеты система зарегистрирует заявку, после чего сотрудник банка перезвонит заявителю в течение определенного времени и назначит время явки в банк для предоставления оригиналов документов. Перечень документов приведен выше, он аналогичен тому, что необходим для очного открытия расчетного счета для ИП.

Однако большинство банков предлагают предпринимателям просто оставить номер телефона для связи:

Не знаете свои права?

После этого сотрудник банка перезвонит и подробно расскажет обо всех действиях, которые нужно будет выполнить, чтобы открыть расчетный счет для ИП.

Внимание! Предоставлять документы в любом случае придется лично, то есть визита в банк не избежать!

Уведомление об открытии счетов

Уведомление об открытии счетов в пределах РФ

Ранее предприниматели отчитывались перед налоговыми органами и ПФР об открытии банковских счетов.

После вступления в силу ФЗ от 2 апреля 2014 г. N 59-ФЗ они не обязаны отправлять в эти государственные органы уведомления об открытии счетов.

Уведомление об открытии счетов за пределами РФ

Согласно нормам ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 № 173-ФЗ, резиденты имеют обязанность по уведомлению налоговых органов об открытии или закрытии счетов, а также об изменении реквизитов счетов, которые открыты за пределами России.

Нужно ли ИП открывать расчетный счет в банке в 2019 году? Можно ли работать без открытия расчетного счета? Какие документы нужны для открытия счета? Что изменится в открытии счетов для ИП в 2019 году? Ответы на эти и другие вопросы вы найдете в нашей статье.

Когда счет для ИП не нужен

Индивидуальный предприниматель может открыть в банке расчетный (текущий) и иные счета по договору банковского счета (ст. 11 Налогового кодекса РФ). То есть, ИП может открыть предпринимательский счет, но не обязан этого делать.

ИП вполне может работать только с наличными деньгами или совершать платежи через личный счет, открытый на физическое лицо. Такой вариант вполне подходит ИП, которые занимаются, к примеру, розничной торговлей или бытовыми услугами. Ведь такие ИП часто работают только с населением и принимают лишь наличную оплату. Однако в некоторых случаях без расчетного счета, все же, не обойтись. Об этом поговорим далее.

ИП обязан открывать расчетный счет?

ИП обязан иметь расчетный банковский счет только для определенных операций. По общим правилам предприниматель не обязан открывать расчетный счет. Все расчеты он вправе вести и через свой личный счет, открытый как для физического лица, либо наличными. Исключение – случаи, когда расчетный счет необходим. Например, при оплате аренды недвижимости (п. 4 указания Банка России от 7 октября 2013 № 3073-У). Чтобы открыть расчетный счет заключается договор банковского счета.

Почему лучше открыть расчетный счет на ИП

Существуют некоторые причины, по которым ИП имеет смысл открыть расчетный банковский счет, предназначенный именно для ведения бизнеса. Приведем несколько причин для этого.

Причина 1: лимит расчетов наличными

Если вы планируете заключать договоры с организациями, другими ИП, платить и получать существенные суммы, то вам может потребоваться расчетный счет. Ведь рассчитываться наличными с компаниями и другими ИП можно только в сумме не больше 100 000 рублей по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Причина 2: опасения партнеров

Некоторые ваши партнеры (организации и ИП) могут опасаться переводить деньги на личные счета физических лиц. Ведь, не исключено, что налоговая инспекция может расценить подобного рода платежи как доход физического лица, облагаемый НДФЛ. А с выплат физическим лицам организации и ИП обязаны удерживать НДФЛ в качестве налоговых агентов и сдавать расчеты по формам 6-НДФЛ и 2-НДФЛ. Поэтому многие попросту не хотят связываться с выплатами на личные счета физикам.

Читайте также Минтруд определился с переносом выходных дней в 2020 году: как он предлагает отдыхать

Такие опасения не вполне оправданы, поскольку если существует договор о том, что оплата производиться в пользу ИП, то таких проблем возникнуть не должно. Однако многие этого попросту не понимают и поэтому предпочитают перестраховываться.

Причина 3: налог со всех поступлений на счет

Предположим, что вы решили не открывать расчетный счет на ИП. И пожелали работать через свой личный счет, привязанный к своей зарплатной карте. Можно ли так делать? Да, никаких запретов, в принципе, нет. Однако налоговики могут посчитать, что все поступления на карту будут являться доходом от предпринимательской деятельности. Соответственно, вам может потребоваться подтверждать, что, к примеру, поступающая зарплата или переводы от родственников таким доходом не является. Лишний раз потребуется контактировать с налоговиками и объяснять ситуацию.

Причина 4: отказы банков по переводу платежей

Личный счет физического лица не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). Не исключено, что об этом даже указано в договоре на открытие личного счета (п. 2.2 и 2.3Инструкции Банка России от 30.05.2014 № 153-И, далее – Инструкция 153-И). Поэтому не каждый банк будет переводить денежные средства, предназначенные для ИП, на обычный счет физика.

Причина 5: проблемы с признанием расходов

Некоторые индивидуальные предприниматели в качестве объекта налогообложения при УСН выбирают «доходы минус расходы» (См. «УСН 6 или 15%: что лучше выбрать? ») или же применяют общую систему налогообложения. В таких случаях нужно быть готовым документально подтверждать, что расходы по счету связаны именно с предпринимательской деятельностью. Но как это сделать, если расходы производится со счета физического лица? В связи с этим, опять же, могут возникнуть разногласия с налоговиками. Более того, целесообразность затрат, оплаченных с личного счета, бывает проблематично подтвердить даже в суде (постановление Семнадцатого арбитражного апелляционного суда от 08.07.2015 № 17АП-13962/2014-АК по делу № А60-23856/201).

Открывая расчетный банковский счет ИП, как правило, получает:

- расчетно-кассовые услуги.

- дистанционное обслуживание (возможность формировать платежные документы в онлайн-режиме);

- пластиковую карту для пополнения счета или снятия наличных.

Выбираем банк: на что обратить внимание

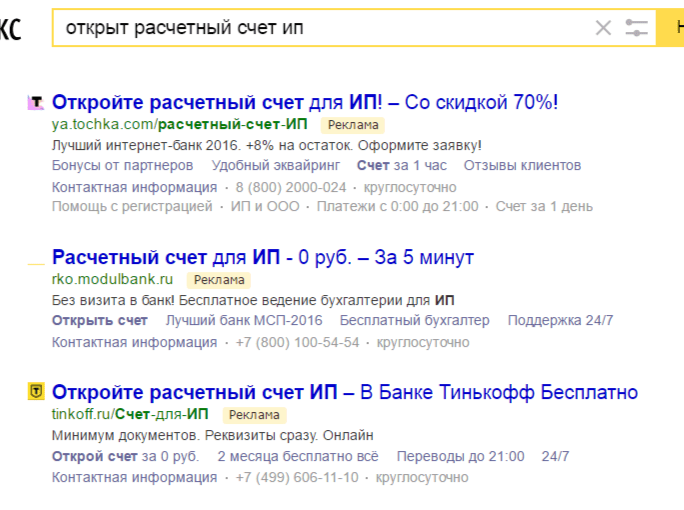

Четких критериев по выбору банка для открытия счета для ИП не существует. Сейчас на банковском рынке довольно много соответствующих предложений и банки соревнуются между собой по лучшим условиям открытия расчетного счета и обслуживания. Банки стараются, чтобы предлагать клиентам открытия выгодных банковских счетов. Так, к примеру, яндекс по запросу об открытии счета для ИП выдает, в первую очередь, рекламные предложения.

Читайте также Повышения пенсионного возраста не будет

При этом, чтобы открыть выгодный и удобный счет, можно рекомендовать обращать внимание не следующее:

- тарифы на расчетно-кассовое обслуживание (проверьте, сколько будет стоить проведение платежей);

- стоимость открытия счета (некоторые банки взимают плату за открытие, а некоторые нет);

- ежемесячные тарифы;

- опции интернет-банка;

- условия выдачи банковской пластиковой карты;

- лимит снятия наличных в банкоматах и взимаемая за это комиссия;

- предлагается ли депозит на остаток денежных средств на счете (зачастую проценты по депозиту превышают стоимость банковского обслуживания. Это очень выгодный вариант);

- предусмотрена ли круглосуточная онлайн поддержка.

Также, разумеется, стоит выбирать наиболее надежный банк с хорошей историей. Если выберете хороший банк, то вам не нужно будет постоянно опасаться, что у него со дня на день отзовут лицензию. Ведь если это произойдет, то вернуть свои деньги будет очень непросто.

Открытие расчетного счета в упрощенном порядке

С 1 сентября 2016 года банки открывают расчетные банковские счета индивидуальным предпринимателям по новым, «упрощенным» правилам. Это предусмотрено Федеральным законом от 23.06.2016 № 191 ФЗ. С 1 сентября 2016 года чтобы открыть счет, больше не нужно сдавать в банк свидетельства о государственной регистрации ИП и постановке на учет в ИФНС. Эти данные банк получит от налоговой инспекции в электронном виде самостоятельно. Такие правила открытия счетов продолжают действовать и в 2019 году.

До 1 сентября требовалось сдавать в банк оригиналы указанных документов или заверить их копии нотариуса. Если же до 1 сентября 2016 года банк открывал счет без свидетельства о постановке на учет, то его могли оштрафовать на 20 000 руб. (ст. 132 Налогового кодекса РФ).

Также с 1 сентября физлица, которые уже имеют личный счет в банке, могут открывать расчетные счета для ИП без личного визита в банк – через Интернет. То есть, например, если у физического лица уже есть личная банковская карточка в каком-то банке, то расчетный счет для ИП в этом банке можно открыть онлайн, без посещения банка.

Развивать бизнес, оперируя только наличными, у предпринимателя не получится - придётся открыть счёт в банке для ИП. Это позволит существенно расширить число контрагентов, контролировать денежные поступления и списания, а также получить массу клиентов, предпочитающих расплачиваться картой. Есть ещё одна причина: лимит на операции с наличными в рамках одного договора составляет всего 100 000 руб. Ниже мы подробно расскажем, как открыть расчетный счет для ИП в 2019 г.

Как выбрать банк для ИП

Расчётный счёт ИП - это не просто инструмент для работы с денежными средствами, но и показатель серьёзности бизнеса. Через счёт проходят денежные средства, задействованные в бизнесе, и это не личные деньги физлица. Такими они могут стать только в том, случае, если ИП снимет их со счёта или переведет на карту физлица с пометкой «на личные нужды».

При выборе банка для ИП значение имеют следующие моменты.

- Удалённость от места работы. Планируете оформлять денежные переводы обычными бумажными платёжками, регулярно забирать выписки и сдавать наличку? Тогда нужно подобрать банк в ближайшей доступности от рабочего места или по пути из дома на работу.

- Режим работы. Чем длиннее рабочий день в банке, тем лучше. Для клиентов интернет-банкинга этот нюанс также важен - все операции, даже электронные, проводятся строго в рабочие часы банка.

- Наличие интернет-сервиса. Самый удобный банк для ИП - электронный. Не нужно никуда бежать с платёжками и постоянно звонить операционисту с просьбой проверить поступления. Достаточно открыть на компьютере нужную страницу и регулярно её обновлять в любое время и из любого места. Некоторые банки предлагают мобильные версии онлайн-банка для планшетов и смартфонов.

- Дополнительные бизнес-инструменты. В рамках интернет-сервиса крупные банки предлагают встроенные консультационные продукты - формирование платёжек, проверка контрагентов, получение выписок, справок, сверок и т.д.

- Удобный тарифный план. Можно выгодно открыть счёт в банке для ИП, сравнив предложения и выбрав минимальный тариф. Но обязательно проверьте, что за ним стоит. Банки берут плату и за открытие счёта, и за его ежемесячное обслуживание. Бесплатное открытие часто подразумевает не самые дешёвые тарифы, так же, как и спецпредложение с безвозмездным обслуживанием в течение 1-2 или 3-х первых месяцев. Заранее оцените, во что обойдется ежемесячное обслуживание по истечении льготного периода.

Банк для ИП должен обладать надёжной репутацией, высоким рейтингом, состоять в реестре ЦБ РФ и являться членом системы страхования вкладов. По мнению аналитиков, этим критериям в 2019 году соответствует Альфа-Банк, Тинькофф, Промсвязьбанк, Модульбанк, Точка. Они предлагают наиболее выгодные условия сотрудничества для предпринимателей.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке - Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- скидка 50% на 3 месяца обслуживания

- заверение документов

- интернет-банк

- и многое другое

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.

Что нужно, чтобы открыть счёт в банке для ИП

Открыть счёт в банке для ИП можно только по заявлению. К нему прилагаются копии нижеперечисленных документов:

- паспорт - все страницы;

- свидетельство о регистрации в качестве ИП или лист записи ЕГРИП;

- свидетельство о постановке на налоговый учёт;

- уведомление из Росстата с кодами статистики.

- лицензия (при её наличии).

Само заявление заполняется на бланке банка - у каждого он свой. Собрав вышеперечисленный пакет, отправляйтесь в выбранное кредитное учреждение.

Какие документы оформляются при открытии счёта

Обратитесь к консультанту с вопросом, как открыть расчётный счёт для ИП и скажите, что весь пакет документов у вас с собой. Вас проводят к специалисту по работе с предпринимателями. Далее предстоит оформить следующие обязательные бумаги.

- анкета клиента;

- договор на открытие расчетного счета ИП;

- договор на обслуживание и подключение интернет-сервиса;

- карточка с образцами подписей.

Всё это оформляется в течение одного дня. Обычно счёт готов к работе уже на следующий день - клиенту выдаётся его номер, проводится регистрация в системе онлайн-банк. Но активируется он только после оплаты услуги по открытию счёта. Банки по-разному взимают её - некоторые списывают с первого поступления на счёт, а в других практикуется оплата наличными через кассу.

Сама процедура оформления в банковском офисе занимает немало времени. Сэкономить его поможет предварительное бронирование. Для этого достаточно оставить заявку на сайте банка на открытие расчётного счёта. С вами свяжется менеджер, уточнит детали и отправит на электронную почту бланки. Заполнив, их точно также нужно переслать менеджеру. После этого согласовывается время визита в банк. К приходу клиента уже все готово - останется только решить вопрос с оплатой.

Что нужно сделать сразу после открытия счета

До мая 2014 г. существовала обязанность по обязательному уведомлению ФНС, ПФР и ФСС об открытии и закрытии расчётного счёта. На это давалось 7 дней. Вступившие в силу изменения к ФЗ-59 от 02.04.2014 г. аннулировали эту обязанность. Теперь банки самостоятельно уведомляют налоговую, Пенсионный фонд и соцстрах об открытии и закрытии расчётного счёта ИП.

Для снятия денег на личные нужды с расчётного счёта ИП рекомендуется завести карту с возможностью приёма денежных переводов. Средства на неё можно переводить, указывая в назначении платежа «снятие денег на личные нужды». Карта должна принадлежать тому же физлицу, что и расчётный счёт ИП.