Финансовая система, как правило, представляет собой совокупность финансовых рынков и государственную систему финансов (налоговая система, государственный бюджет, ДКП, система государственных финансовых трансфертов и т.

Принято считать, что, в свою очередь, финансовые рынки представляют собой совокупность денежного рынка, а также рынков ценных бумаг и капитала. Четкое разделение этих институтов практически невозможно. Тем не менее, доминирует мнение о том, что «денежные рынки» - это такие финансовые рынки, на которых краткосрочные обязательства обмениваются на внешние деньги,

а термин «рынок капитала» охватывает как финансовые рынки, так и рынки, на которых ведутся операции с «реальным» имуществом.

Все составляющие (части) финансовой системы обладают определенным сходством: в финансовых операциях существует повышенный, по сравнению с нефинансовыми агентами бизнеса, риск, который, естественно, компенсируется дополнительной премией (дополнительным бонусом) . В экономической теории это явление было описано моделями формирования цен на капитальные активы в пространстве (CAPM, средняя дисперсия), межвременными моделями и арбитражной теорией ценооб- разования .

Как нам представляется, финансовая система является подсистемой экономики и призвана обеспечивать (1) денежный оборот движения товаров и услуг, (2) перераспределение средств и (3) трансформацию финансовых

активов. Наше исследование направлено на выявление сути последней, третьей составляющей финансовой системы - финансового посредничества по трансформации активов.

В самом общем виде, финансовые посредники - это предприятия, осуществляющие куплю-продажу финансовых активов. Тем самым, финансовые посредники - это главные участники организованных финансовых рын- ков . Финансовый бизнес, в отличие от обычного, и финансовый рынок, в отличие от организованного (материального, нефинансового) рынка, - отрасли неценовой конкуренции, где важное значение имеют качество и характер предлагаемых услуг (очень часто они дифференцированы и конкретизированы по потребителям), традиции взаимодействия с клиентами. Исторический опыт показал, что неценовые факторы быстро монополизируются или олигополизируются. Экономическая теория исходит из предположения, согласно которому, финансовые операции представляют собой эпифеномены, которые образуют «вуаль», скрывающую от поверхностного наблюдателя внутреннее содержание реальных процессов. Теорема Модильяни-Миллера подразумевала, что стоимость

финансовых активов в точности равна стоимости тех внешних активов, в отношении которых предъявляют требования владельцы финансовых активов . Однако современная экономика полностью опровергла эти предположения: финансовая экономика не только обслуживает реальную экономику, но и обладает также свойствами самовозрастания и самогенерации. При дальнейшем анализе мы убедимся в том, что по масштабам и прибылям финансовая экономика стала существенно опережать нефинансовые корпорации .

Финансовое посредничество является сферой деятельности агентов финансовой системы. По мнению некоторых экономистов, посредством финансовой системы осуществляется перевод покупательной способности от экономических единиц с профицитным 6юджєтом (или с профицитными финансами - А.Б.) к экономическим единицам с дефицитным бюджетом. При этом, финансовые посредники преобразуют финансовые требования таким

образом, что те становятся более привлекательными для конечного инвестора. Процесс покупки прямых требований экономических единиц с дефицитом средств, и их преобразование (трансформация) в непрямые требования, и является финансовым посредничесвом . При этом, перевод средств от предприятий с положительным бюджетом в предприятия c отрицательным бюджетом осуществляется посредством (1) прямого или (2) непрямого финан- сирования .

Это чрезмерно классическое и честное определение. В наши дни все стремительно меняется. Развитие финансовой системы в мире за последние полтора десятилетия во многом опровергло приведенную выше точку зрения. Во-первых, к началу XX столетия и за первые его 15 лет финансовое посредничество было связано не только с преобразованием требований. Во-вторых, для того чтобы ссужать деньгами необязательно иметь профицит в балансе финансовых потоков (в бюджете). А для того чтобы их заимствовать - необязательно наличие дефицита средств. Наглядным примером являются США и американские компании, у которых есть наибольший дефицит

среди стран-ОЭСР, но именно они занимаются масштабными проектами посредничества.

Д. Блэкуэлл, Д. Кидуэлл, Р. Петерсон под финансовым посредничеством понимают такую деятельность фирм, при которой ЭЕПБ покупают финансовые требования ЭЕДБ . С таким подходом можно было бы согласиться вполне, если не одно очень важное обстоятельство: кто же определяет фирму с профицитным и фирму с дефицитным бюджетами? Некоторые государства сами искусственно создают дефицит или профицит финансовых средств (например, бюджета). Вскоре результаты таких решений сказываются на деятельности финансовых посредников, усиливая их дефицитность или профицитность.

Финансовое посредничество Р. Левин идентифицирует способностью данной подсистемы экономических отношений снижать риски, мобилизовать сбережения, повышать информированность хозяйствующих субъектов, стимулировать процессы обмена и т. д . По мнению А. Дарбиняна и Э. Сандояна, финансовое посредничество - это работа по следующим четырем направлениям: владение информацией, сглаживание потребления, делегирование мониторинга за инвестициями и позициирование в

качестве «пула ликвидности» или «коалиции вкладчи-

По мнению других ученых (Помогаева Е.А.), финансовое посредничество - это совместная деятельность совокупности финансовых институтов по обеспечению непрерывности движения капитала между экономическими субъектами, реализуемая через двойной обмен долговыми требованиями и обязательствами . С такой дефиницией мы не видим проблем, кроме того, что она является чрезмерно общей.

По нашему мнению, системой финансового посредничества в смысле профессиональных субъектов следует признать совокупность институтов неценовой конкуренции, призванных трансформировать одни виды требований в другие, одни виды активов в другие (например, внешние активы во внутренние), потенциальные доходы будущего в фактические расходы настоящего, относительные временные финансовые излишки у одних пред

принимателей в реальные деньги других. Время финансового посредничества пришло: оно выпало на долю второй половины XX столетия и на начало XXI. Развитие финансовой системы превзошло все ожидания. Поэтому «свежие» еще вчера утверждения о сути современной системы финансового посредничества оказываются устаревшими или недостаточными.

Обычно в числе инструментов финансового посредничества следует рассматривать такие, как: депозит, кредит, сеньораж (эмиссионный доход), обмен валюты, акции, облигации, опционы, ипотека, рынки производных финансовых инструментов (фьючерсы, форварды, опционы), предоставление гарантии и поручительства, страховые контракты (полисы, премии, выплаты), паи, финансовый лизинг и факторинг, ломбарды. А институтами финансового посредничества являются банки, казначейства, международные финансовые институты, страховые компании, взаимные и инвестиционные фонды, фондовые рынки, фонды хеджирования, другие фонды производных финансов и т.д. В последнее время в качестве обособившегося вида финансовых услуг серьезно анализируются

денежные переводы трудовых мигрантов (ДТМ), достиг-

ших 534 млрд. долларов в 2012г. Не всегда, но чаще

27 Гайдуцкий А.П. Банки и миграционный капитал. К.: ООО «Информационные системы», 2013. С. 39. По данным ВБ эти переводы в

всего после перевода эти средства также трансформируются из одних видов активов в другие. По данным ВБ, денежные переводы практически достигают уровня 50%

от ПИИ в мире и составляют около 0.5% мирового

ВВП, а численность мигрантов за последние 5 лет составляет уже 213 млн. чел. Поэтому, на наш взгляд, ДТМ в наше время также стали инструментом финансового посредничества.

До последнего времени было принято представлять суть финансового посредничества через систему услуг, оказываемых финансовыми посредниками (дробление суммы займа; перевод одной национальной валюты в другую; установление гибкой системы сроков погашения; диверсификация риска неплатежа; обеспечение нелик- видности ). При этом, отмечались такие типы финансовых посредников: (1) учреждения депозитного типа (коммерческие банки, сберегательные институты , кредитные союзы); (2) сберегательные учреждения, действующие на

договорной основе (компании, занимающиеся страхованием жизни; компании, занимающиеся страхованием от несчастных случаев; пенсионные фонды); (3) инвестиционные фонды (паевые-взаимные фонды; паевые-взаим- ные фонды денежного рынка) и (4) ряд других типов финансовых посредников (финансовые компании по потребительским, деловым и торговым кредитам; государственные финансовые учреждения и агенства , институты производных финансовых инструментов или деривати- вов) . К этому списку, без сомнения, следовало бы добавить страховых брокеров и агентов, валютных дилеров, ломбарды и обменные пункты, платежно-расчетные организации. Перечень видов услуг за последние 20 лет сильно изменился (в числе новинок можно перечислить фонды хеджирования, управление богатством, страхование природных ресурсов и т. д.). В связи с этим, очевидна некоторая путаница в систематизации видов и типов услуг.

Например, у Ф. Фабоцци мы находим следующую систему структуризации институтов финансового посредничества: он всю гамму финансовых институтов разделяет на 2 лагеря. Первый лагерь он называет «финансовы

ми институтами», и в т. ч. подразделяет их на (1) страховые компании, (2) депозитарные организации (банки, сберегательные учреждения и т.д.) и (3) инвестиционные компании. Во втором лагере он отмечает нефинансовые институты: накопительные фонды, сбережения нефинан-

совых корпораций и т. д.

Конечно, каждый исследователь вправе сам определиться касательно методологии исследования. Но в случае с институтами финансового посредничества есть одно важное обстоятельство: нельзя не заметить, что часть этих институтов связана с процессами накопления средств, вторая часть больше обусловлена трансформацией этих накопленных средств в сбережения, третья сбережения превращает в инвестиции, и, наконец, самая последняя часть трансформирует инвестиции в доходы. Есть также институты финансового посредничества, которые просто одни виды активов превращают в другие виды и, наиболее «модные» из них, доходы будущих времен превращают в расходы настоящего времени. При этом, на наш взгляд, очень важно при структуризации и оценке финансовой системы избежать перекрестного (двойного, тройного и т.д.) учета. Очень часто, иногда на уровне авторитетных международных финансовых организаций, при оценке совокупных активов или финансо-

вых рынков, имеет место механическое суммирование соответствующих активов. Например, МВФ в 2011 г. рынки капиталов оценивались суммированием величины капитализации фондовых рынков, облигаций публичного и частного долгов и активов банков . В принципе, можно так поступить. Но существенная часть активов банков привязана к облигациям, а около половины покупок ак-

ций осуществляется, следовательно, с помощью капитализации фондовых рынков через банковские кредиты.

Схематично основные структурные единицы рынка финансового посредничества представлены на Рисунке 1.1.

Cхема построена с учетом того, что к инструментам денежного (а также финансового) рынка предъявляются следующие требования: (1) низкий риск неплатежа; (2) низкий риск колебания их стоимости (или короткий срок платежа); (3) высокая реализуемость и (4) низкие трансакционные издержки . При этом, процесс вывода вновь выпускаемых финансовых требований со стороны ЭЕДБ называется «первичным размещением».

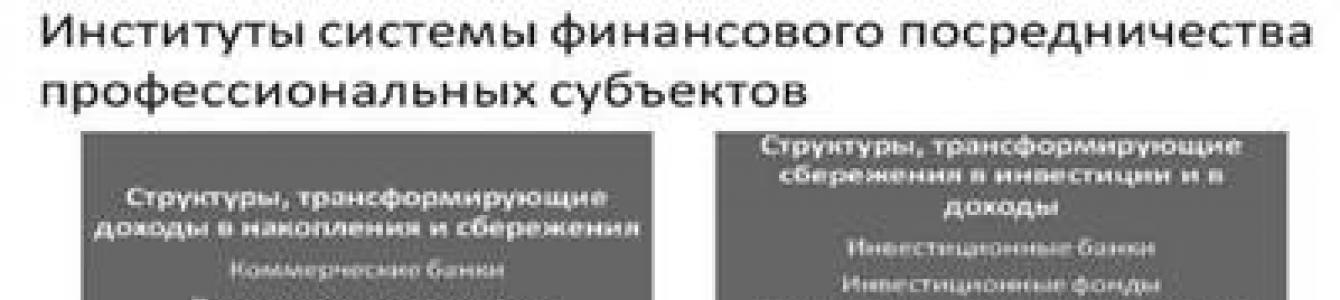

В связи с этим, мы предлагаем разделить всю совокупность институтов финансового посредничества на 4

группы: структуры, трансформирующие доходы в накопления и сбережения; структуры, трансформирующие сбережения в инвестиции и доходы; структуры, трансформирующие будущие доходы в расходы настоящего времени, и структуры, трансформирующие одни виды активов в другие (Рис. 1.2.). Такой модельный подход к проблеме вносит определенную четкость и логическую последовательность изложения.

По источникам происхождения, методам функционирования и целям кредитования финансовая система, как нам кажется, может быть представлена следующим образом:

Рынок корпоративных ценных бумаг;

Рынок деривативов (в т.ч. хеджирование);

Платежные системы;

Пенсионные фонды;

Взаимные фонды и индустрия по управлению активами;

Рис. 1.1. Рынок финансового посредничества и его элементы.

Рынок государственных ценных бумаг;

Банковская система;

Потребительское кредитование (включая кредитные карты, ссуды и ломбарды).

Здесь следовало бы упомянуть также некоторые другие институты финансовой системы. Например, уместно было бы напоминание об денежной системе под контролем правительства (бюджет, гарантии, поручительства) и др. Однако, как отмечалось выше, в работе нами будут исследоваться только институты финансового посредничества и только профессиональных субъектов. В связи с этим, например, государственные финансы не являются объектом нашего исследования. Наряду с этим, важным институтом финансового посредничества в последнее время стали считаться институты хеджирования. Вся

система хеджирования построена на теориях эффективного рынка, альтернативных издержек, гипотезе эффективных рынков (EMH), двойственных понятий доходности и риска, определении цен на близкие субституты при отсутствии арбитража и т.д . Все это приобретает возрастающее значение. В нашей работе, однако, институты хеджирования специально не рассматриваются. Их развитие связано с наличием созревшей системы финансового посредничества.

Рис. 1.2. Структура институтов финансового посредничества.

Что касается операций по обмену валюты, по продаже и покупке облигаций, инвестиционно-дилерских контор и т.д., то мы их также не рассматриваем. Валютные операции и отчасти сделки по облигациям являются институтами внешней (формальной по отношению к финансовой системе) трансформации активов и как бы инструментами финансового посредничества - не менее интересны.

Таким образом, наше внимание будет полностью уделено таким структурным элементам финансового посредничества, как: банки и кредитные учреждения, пенсионные фонды и страховые компании, взаимные и инвестиционные фонды (банки), промежуточные заемщики и фондовые рынки.

Наличие в стране специализированной системы финансовых посредников позволяет иметь, как нам кажется, трансформацию активов, денег, средств, которые осуществляются более эффективно и быстро. Ведь в этом случае срабатывают: (1) эффект масштаба, (2) экономия средств на трансакции, (3) увеличение быстроты действий и уменьшение вероятности ошибки для клиентов, (4) возможность систематизации событий и прогнозирования действий участников сделки . Исследования Дж. Тобина показали, что скорость обращения денег, рассчитанная по

ВНП, в экономике США составляет 6–7 раз прироста в год. Но если рассматриваются не только конечные, но и промежуточные операции с товарами и услугами, число оборотов за год может составлять 20 или 30, а в случае с депозитами в банках – даже 500 . И здесь основным ускорителем является финансовая система.

Возникает вопрос: что определяет объем и масштабы современной финансовой системы? По мнению Р. Голдсмита, современная финансовая система является «надстройкой» в экономической системе . Н. Хаканссон считает, что сутью институтов финансового посредничества является финансовый рынок, который состоит из таких инструментов, как: акции, облигации, опционы и страховые контракты . Как видим, у этого автора кредит или депозит отсутствуют как инструменты финансового рынка.

Представитель парижской школы экономики Т. Пи- кетти, труд которого вызвал большой интерес в начале 2014г., считает, что влияние финансов на экономический

рост носит циклический характер. Так, по его мнению, за 1700–1820гг. возврат на капитал (прибыль) составлял 5.1%, хотя величина глобального роста была тогда на уровне 0.5%. За 1820–1913гг. цифры изменились: соответственно, 5 и 1.5%, за 1913–1950гг. – 5.2% и 1.9%, за 1950–2012гг. 5.3% и 3.8%. Но, по его мнению, за 2013– 2100гг. произойдет снижение этих показателей, соответственно, до 4.3% и 1.5% . Автор считает, что таким образом наступили времена, когда предельная эффективность вложений и финансового посредничества будет падать, как это имело место в позднем Средневековье.

На развитие финансовой системы влияют также требования налогообложения: чем выше развитие финансовых институтов государства, тем больше шансов на отно-

сительно низкие налоги.

Подход Р. Голдсмита, возможно, ранее являлся актуальным – 28–30 лет тому назад, когда, например, в США стоимость операций на фондовом рынке составляла 1/3 ВНП . Сегодня (2014г.) капитализация фондового рынка этой страны составляет 151,2% от ВВП, а в мире в

среднем - 94,6% (пиковое значение - 114.7% в 2007г.) . Многие начинают уже сомневаться - правомерно ли рассматривать финансовую сферу как «надстройку»? В 2011г. США производили лишь 9% товаров и услуг, продаваемых в мире, 22% мирового ВВП (15,09 трлн. долларов из 66.99) и 65% всех финансовых услуг. Потери этой страны в мировом экспорте и в производстве мирового ВВП были компенсированы резким усилением ее доли в финансовых услугах. США - единственная страна в мире, для которой снижение доли в мировом экспорте не грозит ослаблением экономического влияния этой страны. Из-за эффективно организованной финансовой сферы в данную страну вот уже 30 лет возвращаются доллары, «ушедшие» из-за отрицательного платежного баланса . Мнение Т. Пикетти представляет серьезный научный интерес, но пока мы являемся свидетелями безудержного роста сферы финансового посредничества во всем мире.

Теперь ответим на такой вопрос: что определяет величину совокупных активов институтов финансового

посредничества? Как определиться с тем, чтобы более или менее правильно диагностировать: какой уровень финансовых услуг является достаточным на данный (обсуждаемый, рассматриваемый) промежуток времени? Начиная с того, в какой степени дальнейший рост финансовых услуг может навредить развитию реальной экономики? Только за 2007– 2013гг. активы ФРС к ВВП США c 5.5% выросли до уровня 21%, Банка Англии – с 6 до 26% и Банка Японии – с 21 до 45% . Все это порождает необходимость переоценки деятельности институтов финансового посредничества (например, банков ). Ведь рост любой отрасли означает расширение потребления ресурсов. Следовательно, рост в одном секторе экономики всегда является упущенным ростом в другом секторе. Отсюда, по нашему мению, чрезмерное разбухание системы финансового посредничества всегда в той или иной степени означает приостановку или замедление роста в реальном секторе экономики. Например, строительство жилого дома, конечно же, нужно застраховать и, возможно, перестраховать. Но «перестраховка перестраховки» означает из

лишний перелив ресурсов в финансовую сферу. Она, скорее, генерирует рост ВВП, но никак не связана с нуждами роста экономики.

По мнению некоторых авторов, пределом роста системы финансового посредничества является субституция внешних активов, а именно: перелив ресурсов из одной сферы экономики в другую будет продолжаться до тех пор, пока во всех сферах не появятся равнозначные возможности экономического роста . Так или иначе, поведение институтов финансового посредничества всегда было непрогнозируемым. Хорошей иллюстрацией сказанного может быть сравнение факта и прогнозов аналитиков по индексу “S&P composite” за 1985–2009гг. Лишь только в 1998г. аналитикам удалось спрогнозировать ве-

личину индекса.

Процесс замены внешних активов (активы, находящиеся вне пределов функционирования того или иного бизнеса) или денег внутренними (деньги «прибывают» в отрасль непосредственного применения) происходит через депозитарные инструменты. Дж. Тобин считает так

же, что финансовое посредничество позволяет уменьшить товарно-материальные запасы, перераспределяет риски в сторону тех владельцев сбережений, которые больше готовы к этому и, наконец, уменьшает потребность в деньгах путем объединения рисков . Но Тобин, будучи представителем кейнсианской школы, ищет определенное детерминированное объяснение. Монетаристам такой подход не может нравиться. По их мнению, между различными секторами экономики (реальный и финансовый) не стоит искать искусственных различий, каждый из них выполняет свою незаменимую роль в деле расширения потребления . Некоторые авторы пошли дальше: по их мнению, вместо системы национальных счетов необходимо использовать систему интернациональных счетов, в связи с чем предлагают использование показателя агрегированного финансово-экономического результата внутри отдельных стран, а в международном сравнении в расчет предлагают брать только экспортированную до- бавленнную стоимсоть финансовых компаний .

Итак, где же надо искать границы развития совокупной системы финансового посредничества? Постоянны ли эти границы или же они эволюционируют?

По нашему мнению, в вопросе о границах системы финансового посредничества не может быть единого и постоянного мнения. Исторически, на определенный промежуток времени, суть финансовой системы менялась. Например, если еще несколько десятилетий назад банки (основные финансовые посредники на тот период) создавали определенную стоимость финансовых услуг путем аккумуляции сбережений, то в настоящее время соотношение депозитов к кредитам постоянно снижается. Мобилизация «сбережений» происходит также через институты облигаций, эмиссию банкнот, залог недвижимости (так называемый “wealth management”), демонетизацию валютных резервов, стерилизацию «излишков» платежного баланса (стерилизация валютных поступлений от продажи нефти, газа, сырьевых ресурсов, трансфертов трудовых мигрантов, превышения экспорта над импортом). Таким образом, в целом развитие финансового посредничества, многократность финансовых услуг (кредитование, перекредитование, страхование кредитования, перестрахование кредитования, страхование перекредитования, перестрахование перекредитования и т. д.) – нормальные явления. Нормально и то, что при этом генерируется определенный объем ВВП и доля финансового

посредничества в экономике постоянно растет. Для достижения определенного экономического роста совершенно неважно то, что при этом происходит сильный рост финансовых услуг, снижается удельный вес реальной экономики. Такая финансовая экономика нужна, и с ней нужно считаться. Тем не менее, есть и должны быть определенные границы распространения финансовых услуг. Во-первых, нужно четко определить, приводят ли эти услуги к использованию в настоящее время ресурсов будущих поколений? В частности, не обуславливает ли всяческое развитие институтов долга и облигаций абсолютную и сравнительную нищету будуших поколений, не сужает ли поле их экономической деятельности? И не этим ли объясняются зарплаты руководителей финансовых организаций, невиданные по сравнению с другими секторами экономики? Во-вторых, не приводит ли система финансового посредничества к искусственному переливанию ресурсов из одной отрасли в другую, не приостанавливает ли это рост отдельных секторов экономики? В- третьих, не позволяет ли гибкость финансовых инструментов в современном глобальном мире свести к минимуму экономические риски в этой системе и не увеличивает ли их в других секторах экономики?

Таблица 1.1.

| Регион | Капитал | Долг | Активы |

| 1 | 2 | 3 | 4 |

| Азия | 13.1 | 17.6 | 27 |

| США | 15.1 | 31.6 | 14.2 |

| Европа | 10 | 32.8 | 46.4 |

Объем финансовых рынков, трлн. долларов (2011).

Данные таблицы 1.1. показывают, каких внушающих размеров достигли финансовые рынки в наши дни. Характерно то, что в Азии, все еще отстающей по уровню экономического развития от Америки и Европы, и в других развивающихся регионах показатели развития финансовых рынков (57,7 трлн. долларов) ничуть не меньше (США - 60,9 трлн. долларов, Европа - 89,2). Так, по показателям, кредиты (выданные банковским сектором) / ВВП (Табл. 1.2.) некоторые азиатские страны или страны с переходной экономикой, несмотря на многократное отставание по показателю ВВП на душу населения, в 2012г. находились на вполне сопоставимом уровне с развитыми государствами. Например, Китай по этому показателю опережает Германию и Францию, а Украина, где развитие экономики (ВВП на душу населения) в среднем в 11 57 The Economist. May 14th-20th, 2011. Р. 4.

раз ниже, чем в развитых странах и в 3,5 раза ниже среднемирового уровня, по рассматриваемому показателю находится на уровне 61% по сравнению с показателями Германии. В Армении динамика финансовой системы также существенно опережает рост остальных секторов экономики. Впрочем, в 2013г. показатель «кредиты/ВВП» в Армении составил 44.8%: темпы его роста снизились. В отношении России, как справедливо замечает в своих анализах Е. Д. Сорокин, доля экономики в структуре мировой экономики незначительна (3.2%). А вот на рынках капитала и инвестиций эта доля еще меньше: соответственно, 2.8 и 1.5% 58 .

Таблица 1.2.

Соотношение объемов внутреннего кредитования к ВВП, 2012г., %. 59

| Страны | Кредиты / ВВП |

| CША | 228,6 |

| Япония | 346,1 |

| ЕС | 156,5 60 |

| Германия | 123,6 |

| Франция | 136,4 |

58 Сорокин Д.Е. Стратегические ориентиры антикризисной политики (http://shabrov.info/elbrus/sorok.pdf). C. 53.

59 http://data.worldbank.org/indicator/FS.AST.DOMS.GD.ZS

60 В среднем за 2011г.

| Великобритания | 210,1 |

| Польша | 63,8 |

| Китай | 155,1 |

| Россия | 42,5 |

| Украина | 74,1 |

| Турция | 71,9 |

| Армения | 44,4 |

| Грузия | 35,0 |

| Азербайджан | 25,3 |

| Мир в среднем | 164,9 |

1870–1960гг. этот показатель снизился в 8–10 раз. Это означает, что в 1960г. банкам, чтобы кредитовать экономику, необходимо было 10 раз меньше средств, чем в 1870г. После 1960г. стоимость банковских услуг резко дорожает, но еще быстрее растет их себестоимось. В самом конце XX столетия себестоимость банковских услуг была уже в 3 раза выше, нежели в 60-е годы ХХ века. После финансового кризиса 2008–2009гг., когда в целях обеспечения дальнейшей стабильности была задействована система «Базель-Ш», с резким повышением требований к адекватности капитала банков и кредитных учреждений,

себестоимость кредитов выросла еще на 1,5–1,7 раза и вернулась на уровень конца XIX – начала XX веков.

Рис. 1.3. Соотношение капитал/активы в банковских системах США и Великобритании за 1870–1990гг. 62

Следовательно, финансовая система совершила цикл длительностью в 120 лет: она все менее эффективна и стоящая в обеспечении роста мировой экономики. Ниже, с учетом вышесказанного, мы попробуем обрисовать некую модель, регулирующую «справедливые» объемы и удельный вес финансовой системы в экономике на данном этапе развития экономики страны.

определенное сочетание системы партий и способа голосования

организацию верховной власти на определенной территории

136.Лоббизм как явление отражает …

эволюцию легитимной власти

процесс влияния групп интересов на органы власти

способ формирования элиты

централизацию системы власти

137.Согласно теории элит, власть в обществе всегда принадлежит …

большинству народа

обладающими необходимыми качествами меньшинству

Политической партии

харизматическому лидеру

138.Международные экологические организации сформировались в …

Х гг.

1900-1910-х гг.

1940-1950-х гг.

139.Социальное явление представляющую собой одну из форм разрешения общественных противоречий между государствами, народами, классами и социальными группами средствами вооруженного насилия – это …

Война

противостояние

конкуренция

140.Идеология__________делает ударение на преемственности развития, приоритете интересов государства над интересами личности, культе, традиций.

Марксизма

либерализма

консерватизма

социал-демократизма

141.Принудительный характер имеет …

автономное участие

мобилизованное участие

Субъективная деятельность

политическое участие

142.Субъектами политологии как науки и учебной дисциплины являются (не менее двух вариантов ответа) …

научные и профессиональные сообщества, занимающиеся исследованием и преподаванием предметной области политологии

ученые и преподаватели, занимающиеся исследованием и преподаванием проблем политики и власти

Политика и ее центральный элемент – политическая власть, отражающая политическую действительность, политические идеи

государственная власть и ее деятельность по проведению внутренней и внешней политики

143.К методам политического прогнозирования не относится …

воображение

Экстраполяция

экспертиза

построение сценариев

144.Социометрический метод – это метод …

выявление показателей, наиболее характерных для проблемной ситуации как объекта исследования и причинно-следственных их анализ

создание необходимых и достаточных условий для проявления и измерения связей между явлениями

Опрос, направленный на выявление состояния и динамики межличностных отношений путем фиксирования чувств симпатии и антипатии

сбора фактологической информации, предполагающий замещение свойств и параметров объекта исследования системой символов, значений

145.Исследование политических процессов и явлений путем опросных методик называется_____________ методом

Статистическим

институциональным

коммуникативным

социологическим

146.Динамический аспект политических отношений, в котором выражается их зависимость от системы действий людей и их последствий, выражается понятием …

«политический протест»

«политический конфликт»

«политические нормы»

«политическая деятельность»

147.К политической системе относится_____________________подсистема

образовательная

экономическая

Социальная

нормативная

148.Предпосылкой формирования гражданского общества не является …

появление частной собственности

установление демократического политического режима

утверждение идеологии коллективизма

развитие рыночной экономики

149.Конституционная (парламентская) монархия характеризуется …

Сильным ограничением монархической власти в судебной и исполнительной ветвях, фактически полным отсутствием полномочий в законодательной

ограничением полномочий только в сфере законодательства

неограниченными полномочиями монарха в области законодательной и исполнительной деятельности

неограниченными полномочиями монарха в сфере законодательной деятельности

150.Легитимная власть, по М.Веберу, - то …

власть, которой доверяют

власть, которую игнорируют

власть силы

власть, которая обеспечивает экономическую эффективность и стабильность

151.Главной функцией политической партии является …

представительство интересов общества

формирование правящей элиты

проведение избирательной кампании

политическая социализация

152.Изменение политической системы в процессе перехода от традиционного общества к современному называется …

внутрисистемными изменениями

революцией

модернизацией

функционированием

153.Функция политической коммуникации – это …

принятие наиболее важных решений

выработка новых правил и норм

применение санкций по отношению к нарушителям законов

Важнейшим компонентом общества как системы являются социальные институты.

Слово «институт» в переводе с латинского instituto означает «установление». В русском языке оно часто используется для обозначения высших учебных заведений. Кроме того, как вы знаете из курса основной школы, в области права слово «институт» означает совокупность норм права, регулирующих одно общественное отношение или несколько отношений, связанных друг с другом (например, институт брака).

В социологии социальными институтами называют исторически сложившиеся устойчивые формы организации совместной деятельности, регулируемой нормами, традициями, обычаями и направленной на удовлетворение фундаментальных потребностей общества.

Это определение, к которому целесообразно вернуться, прочитав до конца учебный материал по данному вопросу, мы рассмотрим, опираясь на понятие «деятельность» (см. § 1). В истории общества сложились устойчивые виды деятельности, направленные на удовлетворение важнейших жизненных потребностей. Социологи выделяют пять таких общественных потребностей:

- потребность в воспроизводстве рода;

- потребность в безопасности и социальном порядке;

- потребность в средствах существования;

- потребность в получении знаний, социализации подрастающего поколения, подготовке кадров;

- потребность в решении духовных проблем смысла жизни.

Соответственно названным потребностям в обществе сложились и виды деятельности, которые, в свою очередь, потребовали необходимой организации, упорядочения, создания определенных учреждений и иных структур, выработки правил, обеспечивающих достижение ожидаемого результата. Этим условиям успешного осуществления главных видов деятельности отвечали исторически сложившиеся социальные институты:

- институт семьи и брака;

- политические институты, особенно государство;

- экономические институты, в первую очередь производство;

- институты образования, науки и культуры;

- институт религии.

Каждый из этих институтов объединяет большие массы людей для удовлетворения той или иной потребности и достижения определенной цели личного, группового или общественного характера.

Возникновение социальных институтов привело к закреплению конкретных видов взаимодействия, сделало их постоянными и обязательными для всех членов данного общества.

Итак, социальный институт - это, прежде всего, совокупность лиц, занятых определенным видом деятельности и обеспечивающих в процессе этой деятельности удовлетворение определенной значимой для общества потребности (например, все работники системы образования).

Далее, институт закреплен системой правовых и нравственных норм, традиций и обычаев, регулирующих соответствующие типы поведения. (Вспомните, например, какие социальные нормы регулируют поведение людей в семье).

Еще одна характерная черта социального института - наличие учреждений, снабженных определенными материальными средствами, необходимыми для какого-либо вида деятельности. (Подумайте, к каким социальным институтам относятся школа, завод, милиция. Приведите свои примеры учреждений и организаций, относящихся к каждому из важнейших социальных институтов.)

Любой из названных институтов интегрирован в социально-политическую, правовую, ценностную структуру общества, что позволяет узаконить деятельность данного института и осуществлять контроль за нею.

Социальный институт стабилизирует социальные отношения, вносит согласованность в действия членов общества. Для социального института характерно четкое разграничение функций каждого из субъектов взаимодействия, согласованность их действий, высокий уровень регуляции и контроля. (Подумайте, как эти черты социального института проявляются в системе образования, в частности в школе.)

Рассмотрим основные признаки социального института на примере такого важного института общества, как семья. Прежде всего каждая семья - это основанная на интимности и эмоциональной привязанности небольшая группа людей, связанных узами брака (супруги) и кровного родства (родители и дети). Потребность в создании семьи - одна из фундаментальных, т. е. основополагающих, потребностей человека. Вместе с тем семья выполняет в обществе важные функции: рождение и воспитание детей, экономическую поддержку малолетних и нетрудоспособных и многое другое. Каждый член семьи занимает в ней свое особое положение, предполагающее соответствующее поведение: родители (или один из них) обеспечивают средства к существованию, ведут домашние дела, занимаются воспитанием детей. Дети, в свою очередь, учатся, помогают по дому. Такое поведение регулируется не только внутрисемейными правилами, но и общественными нормами: моралью и правом. Так, общественная мораль осуждает отсутствие заботы старших членов семьи о младших. Закон закрепляет ответственность и обязательства супругов по отношению друг к другу, к детям, совершеннолетних детей к престарелым родителям. Создание семьи, основные вехи семейной жизни сопровождаются установившимися в обществе традициями и обрядами. Например, во многих странах брачный ритуал включает обмен супругов обручальными кольцами.

Наличие социальных институтов делает поведение людей более предсказуемым, а общество в целом более устойчивым.

Помимо главных социальных институтов, существуют и неглавные. Так, если главным политическим институтом является государство, то неглавными - институт судебной власти или, как в нашей стране, институт представителей президента в регионах и т. п.

Наличие социальных институтов надежно обеспечивает регулярное, самовозобновляющееся удовлетворение жизненно важных потребностей. Социальный институт делает связи между людьми не случайными и не хаотичными, а постоянными, надежными, устойчивыми. Институциональное взаимодействие - это хорошо отлаженный порядок социальной жизни в основных сферах жизнедеятельности людей. Чем больше социальных нужд удовлетворяется социальными институтами, тем более развито общество.

Поскольку в ходе исторического процесса возникают новые потребности и условия, постольку появляются новые виды деятельности и соответствующие связи. Общество заинтересовано в придании им упорядоченности, нормативного характера, т. е. в их институциализации.

В России в результате реформ конца XX в. появился, например, такой вид деятельности, как предприниматель-. ство. Упорядочение этой деятельности привело к возникновению различных видов фирм, потребовало издания законов, регулирующих предпринимательскую деятельность, способствовало становлению соответствующих традиций.

В политической жизни нашей страны возникли институты парламентаризма, многопартийности, институт президентства. Принципы и правила их функционирования закреплены в Конституции Российской Федерации, соответствующих законах.

Таким же образом происходила институциализация других возникших за последние десятилетия видов деятельности.

Бывает, что развитие общества требует модернизации деятельности социальных институтов, исторически сложившихся в предшествующие периоды. Так, в изменившихся условиях возникла необходимость по-новому решать проблемы приобщения к культуре молодого поколения. Отсюда предпринятые шаги по модернизации института образования, в результате которых может произойти институциализация Единого государственного экзамена, нового содержания образовательных программ.

Итак, мы можем вернуться к определению, данному в начале этой части параграфа. Подумайте, что характеризует социальные институты как высокоорганизованные системы. Почему их структура устойчива? Какое значение имеет глубокая интеграция их элементов? В чем заключается многообразие, гибкость, динамичность их функций?

Она включает не только анализ моральных норм и моральных ценностей , но и пытается применять результаты такого анализа к совокупности институтов, технологий, сделок, действий и помогает осуществлять то, что мы называем бизнесом.

Кредитный механизм- это совокупность, институтов, способов и методов кре-

Совокупность институтов образует институциональную

В-четвертых, в совокупность институтов включена рыночная инфраструктура . В нее входят торговые предприятия, товарные и фондовые биржи , банки, государственные бюджетные учреждения.

РЫНОК, совокупность институтов, обеспечивающих взаимодействие между покупателями и продавцами и способствующих обмену.

ГОСУДАРСТВО - совокупность институтов власти, обслуживающих интересы общества. Вплоть до XX в., пока главной движущей силой развития были

Во-вторых, в рассматриваемую совокупность институтов входят органы государственного контроля и регулирования. Здесь имеются в виду учреждения по санитарному, эпидемиологическому и экологическому контролю налоговая система органы финансово-кредитной политики государства.

Используя понятие "института", функциональные экономические системы можно определить как совокупность институтов и институциональных организаций, формирующих механизмы саморегуляции рыночной экономики.

Собственно, уже структуризация социальной системы , ее представление в виде определенным образом построенной совокупности институтов, учреждений, предприятий и организаций объективно выдвигают их в качестве непосредственного объекта исследования . Вся система официальных, политических, юридических, трудовых, хозяйственных, административных и других отношений ориентирована и реализуется, прежде всего, в соответствии с формой, содержанием, статусом выделенных организаций. Их разграничение и классификация стали необходимой основой построения системы государственного управления , формирования и осуществления процедур корреспонденции и взаимодействия с ними самостоятельных юридических и физических лиц.

Нужна более энергичная и ясная позиция государства. Я говорю о государстве, как о совокупности институтов. К сожалению, по определению, это монополист. Но монополист, в который могут встраиваться механизмы конкуренции.

Самый важный вывод из этой главы состоит в том, что институциональная система играет важную роль в функционировании экономики. Об этом свидетельствует приведенный выше пример с продажей жилья. Большая совокупность институтов создает основу для работы массового рынка жилья и рынка капитала . Институты, обеспечивающие права собственности , и многочисленные добровольные организации, облегчающие обмен, имеют очень важное значение для существования сравнительно эффективного рынка жилья в США - более эффективного, чем в странах "третьего мира" и даже когда-то в Соединенных Штатах. Однако я настойчиво подчеркиваю, что некоторые институциональные ограничения повышают трансакционные издержки . Поэтому рынок в целом представляет собой смешение институтов некоторые из них увеличивают эффективность, а некоторые - снижают. Тем не менее, если сравнить институциональную систему в США, Великобритании, Франции, Германии и Японии с институциональной системой в странах "третьего мира" или же в развитых странах, но в прошлом, то мы увидим, что существующая институциональная система имеет критически важное значение для экономического успеха - ив сравнении между развитыми странами и государствами "третьего мира", и в историческом разрезе. Пути и способы развития институциональных ограничений во времени и их влияние на параметры функционирования экономики - это тема последующих частей и глав данной книги.

Однако было бы ошибкой думать, что успешные траектории развития могут быть повернуты вспять (или наоборот) в результате незначительных событий или ошибок. Вспомните, что возрастающая отдача заложена в природе институциональной матрицы, составленной из комплекса взаимозависимых правил и неформальных ограничений , совокупность которых определяет экономическую деятельность отдельные конкретные изменения формальных и неформальных ограничений могут, конечно, изменить содержание экономической деятельности, но не способны полностью изменить направление траектории экономического развития . Изложенная выше история аграрного вопроса в США ясно показывает, что, хотя некоторые законодательные акты были неэффективными, действующая совокупность институтов ослабляла неэффективные последствия этих актов (институциональная система включала не только Статут северо-западных территорий, но также два предшествующих статута, допол-

Институциональная инфраструктура представляет собой совокупность институтов необходимых для управления экономикой , и общественной жизнью. Это организации и учреждения законода- i тельной, судебной и исполнительной власти , обеспечивающие эффективные условия хозяйствования и повседневной жизни.

В основе расчета итогового показателя рейтинговой оценки лежит сравнение по каждому показателю функционирования с эталонным аналогом, имеющим лучшие результаты по интегральному показателю . Таким образом, базой получения рейтинговой оценки служат не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из совокупности объектов в соответствующих сферах бизнеса.

Проводимая в стране радикальная экономическая реформа предполагает значительные изменения совокупности социально-экономических условий функционирования высших учебных заведений. Общепризнанно, что эффективность экономического развития страны по рыночному пути во многом зависит от состояния кадрового потенциала , профессиональной, технической, экономической и научной подготовки специалистов и в меньшей степени - от накопления материальных ценностей . Это обязывает рассматривать высшую школу как институт государства и одновременно как институт рыночной экономики , обеспечивающий непрерывное предоставление широкого спектра образовательных услуг отдельным лицам и хозяйствующим субъектам, побуждая их к совершенствованию предпринимательской деятельности . Имеется взаимосвязь между рынком образовательных услуг (разновидность рынка вообще) и рынками квалифицированной (специалистов) и неквалифицированной рабочей силы .

Институциональная особенность. С институциональной точки зрения мировой кредитный и финансовый рынок - это совокупность кредитно-финансовых учреждений , через которые осуществляется движение ссудного капитала в сфере международных экономических отношений . К этим учреждениям относятся частные фирмы и банки, прежде всего ТНК и ТНБ, фондовые биржи (примерно 40% всех операций), государственные предприятия , правительственные и муниципальные органы (более 40%), (около 20%). Институциональная структура мирового рынка ссудных капиталов относительно устойчива в отличие от мировой валютной системы , которая периодически подвергается реорганизации в результате ее структурного кризиса . Операциями на этом рынке занимается примерно 500 крупнейших банков из общего числа банков в мире, достигающего 50 тыс. Они расположены в мировых финансовых центрах разных континентов.

Другие авторы рассматривают финансовую политику как часть экономической политики государства , представляющую собой - совокупность бюджетно-налоговых , иных финансовых инструментов и финансовой власти, обладающих в соответствии с законодательством полномочиями по формированию и использованию финансовых ресурсов государства в соответствии со стратегическими и тактическими целями государственной экономической политики [Финансы, денежное обращение и кредит, с. 4].

В рассмотренной выше классификации финансовых рынков отсутствуют рынок страховых полисов и пенсионных счетов, а также ипотечные рынки . Это особые рынки со своими финансовыми инструментами и институтами - сберегательными учреждениями , действующими на договорной основе. Их значимость неуклонно повышается в частности, в США по объему совокупных финансовых активов они более чем в полтора раза превышают совокупные активы коммерческих банков , сберегательных институтов и кредитных союзов.

Макроэкономика (ma roe onomi s) - наряду с микроэкономикой один из двух основных разделов экономической теории , изучающий национальную экономику на агрегированном уровне как единое целое, состоящее из совокупности институтов, рынков и участников рынка . Макроэкономика опирается на обобщенные показатели, полученные путем суммирования показателей отдельных отраслей и секторов экономики , а также на макроэкономические модели , характеризующие закономерности взаимодействия агрегированных показателей . Макроэкономика служит для анализа влияния государственной экономической политики на такие переменные, как экономичес-

Одним из важнейших направлений конструкторской унификации является сокращение номенклатуры изделий , имеющих одинаковое или сходное эксплуатационное назначение. Оно реализуется в первую очередь путем создания параметрических рядов (гамм) изделий. Каждый ряд представляет собой совокупность изделий , аналогичных по кинематике, рабочему процессу , но различных по габаритным, мощностным или другим основным эксплуатационным параметрам (грузоподъемность грузового автомобиля или крана, рабочий объем двигателя, производительность компрессора и т. д.). Параметрический ряд, как правило, создается в соответствии с ГОСТ 8032-84 Предпочтительные числа и ряды предпочтительных чисел. Обычно пользуются четырьмя десятичными рядами R5 RIO , R20 R40 с соответствующими знаменателями геометрической прогрессии 1,6 1,25 1,12 1,06. Расчет параметрических рядов для выбора экономически рационального разрежения ряда производится по Типовым методикам оптимизации параметрического (типоразмерного) ряда и соответствующей типовой методике для многомерных рядов. Имеются экономико-математические модели их оптимизации, основанные как на классических методах в условиях непрерывности и дифференцируемости функции затрат и функции спроса и наличии экстремума общих затрат , так и неклассических

Один из факторов, характеризующих общество в целом - совокупность социальных институтов. Их расположение словно на поверхности, что делает их особо удачными объектами для наблюдения и управления.

В свою очередь, сложная организованная система со своими нормами и правилами и есть социальный институт. Признаки его различны, но классифицированы, и именно они подлежат рассмотрению в данной статье.

Понятие социального института

Социальный институт - это одна из форм организации Впервые это понятие было применено По мнению ученого, все многообразие социальных институтов создает так называемый каркас общества. Разделение на формы, говорил Спенсер, производится под влиянием дифференциации социума. Все общество он делил на три основных института, среди которых:

- репродуктивный;

- распределительный;

- регулирующий.

Мнение Е. Дюркгейма

Е. Дюркгейм был убежден, что человек как личность может реализовать себя только при помощи социальных институтов. Они же призваны налаживать ответственность между межинституциональными формами и потребностями социума.

Карл Маркс

Автор знаменитого "Капитала" оценивал социальные институты с точки зрения производственных отношений. По его мнению, социальный институт, признаки которого присутствуют и при разделении труда, и в явлении частной собственности, сформировался именно под их влиянием.

Терминология

Термин "социальный институт" произошел от латинского слова "institution", что означает "организация" или "порядок". К этому определению, в принципе, сводятся все черты социального института.

Дефиниция включает в себя форму закрепления и форму осуществления специализированной деятельности. Предназначение социальных институтов - обеспечить стабильность функционирования коммуникаций внутри общества.

Приемлемо также такое краткое определение термина: организованная и согласованная форма общественных отношений, целенаправленная на удовлетворение потребностей, значимых для общества.

Нетрудно заметить, что все из предоставленных дефиниций (включая указанные выше мнения ученых) основываются на "трех китах":

- общество;

- организация;

- потребности.

Но это еще не полноценные черты социального института, скорее, опорные моменты, которые следует учитывать.

Условия институционализации

Процесс институционализации - социального института. Оно происходит при следующих условиях:

- социальная потребность как фактор, который будет удовлетворять будущий институт;

- социальные связи, то есть взаимодействие людей и общностей, в результате которых формируются социальные институты;

- целесообразная и правил;

- материальные и организационные, трудовые и финансовые необходимые ресурсы.

Этапы институционализации

Процесс становления социального института проходит некоторые этапы:

- возникновение и осознание потребности в институте;

- выработка норм общественного поведения в рамках будущего института;

- создание своей символики, то есть системы знаков, которая будет указывать на создаваемый социальный институт;

- формирование, развитие и определение системы ролей и статусов;

- создание материальной основы института;

- интегрирование института в уже имеющуюся социальную систему.

Структурные признаки социального института

Признаки понятия "социальный институт" характеризуют его в современном обществе.

Структурные признаки охватывают:

- Сферу деятельности, а также социальных отношений.

- Учреждения, которые имеют определенные полномочия для того, чтобы организовывать деятельность людей, а также выполнять различные роли и функции. Например: общественные, организационные и выполняющие функции контроля и управления.

- Те специфические правила и нормы, которые призваны регулировать поведение людей в определенном социальном институте.

- Материальные средства для достижения целей института.

- Идеологию, цели и задачи.

Виды социальных институтов

Классификация, которая систематизирует социальные институты (таблица приведена ниже), делит это понятие на четыре отдельных вида. К каждому из них относится еще как минимум четыре конкретных института.

Какие существуют социальные институты? Таблица демонстрирует их виды и примеры.

Духовные социальные институты в некоторых источниках называют институтами культуры, а сфера семьи, в свою очередь, иногда называется стратификацией и родством.

Общие признаки социального института

Общие, а одновременно с этим и основные, признаки социального института такие:

- круг субъектов, которые в процессе своей деятельности вступают во взаимоотношения;

- устойчивый характер этих взаимоотношений;

- определенная (а это значит, в той или иной мере формализованная) организация;

- поведенческие нормы и правила;

- функции, которые обеспечивают интеграцию института в социальную систему.

Следует понимать, что эти признаки неформальны, но логически вытекают из дефиниции и функционирования различных социальных институтов. При помощи них, кроме всего прочего, удобно анализировать институционализацию.

Социальный институт: признаки на конкретных примерах

Каждый конкретный социальный институт обладает своими особенностями - признаками. Они тесно перекликаются с ролями, например: основные роли семьи как социального института. Вот почему так показательно рассмотреть примеры и соответствующие ему признаки и роли.

Семья как социальный институт

Классический пример социального института - это, конечно, семья. Как видно из вышепредставленной таблицы, она относится к четвертому виду институтов, охватывающих одноименную же сферу. Следовательно, она является базой и конечной целью для брака, отцовства и материнства. К тому же семья же их и объединяет.

Признаки этого социального института:

- связи брачные или кровнородственные;

- общий семейный бюджет;

- совместное проживание на одной жилплощади.

Основные роли сводятся к известному изречению о том, что она - "ячейка общества". По существу, все именно так. Семьи - частицы, из совокупности которых складывается социум. Кроме того что она является социальным институтом, семью также называют малой социальной группой. И не случайно, ведь с рождения человек развивается под ее влиянием и испытывает его на себе на протяжении всей жизни.

Образование как социальный институт

Образование есть социальная подсистема. Оно имеет свою специфическую структуру и признаки.

Основные элементы образования:

- социальные организации и социальные общности (учебно-воспитательные учреждение и разделение на группы педагогов и учащихся и т. д.);

- социокультурная деятельность в виде учебного процесса.

К признакам социального института относятся:

- Нормы и правила - в институте образования примерами можно считать: тягу к знаниям, посещаемость, уважение к преподавателям и одноклассникам/одногруппникам.

- Символика, то есть культурные признаки - гимны и гербы учебных заведений, животное-символ некоторых знаменитых колледжей, эмблемы.

- Утилитарные культурные черты, такие как учебные классы и кабиненты.

- Идеология - принцип равенства между учащимися, взаимоуважение, свобода слова и право голоса, а также право на собственное мнение.

Признаки социальных институтов: примеры

Подытожим изложенную здесь информацию. К признакам социального института относятся:

- набор социальных ролей (например, отец/мать/дочь/сестра в институте семьи);

- устойчивые модели поведения (например, определенные модели для преподавателя и учащегося в институте образования);

- нормы (например, кодексы и Конституция государства);

- символика (например, института брака или религиозной общины);

- базовые ценности (то есть мораль).

Социальный институт, признаки которого были рассмотрены в данной статье, призван направлять поведение каждого конкретного человека, непосредственно являясь частью его жизни. В то же время, например, обычный страшеклассник относится как минимум к трем социальным институтам: семьи, школы и государства. Интересно, что, в зависимости от каждого из них, ему принадлежит и роль (статус), которую он имеет и согласно которой он выбирает свою модель поведения. Она, в свою очередь, задает его характеристику в обществе.