Нередко работодатели задаются вопросом по справке 2-НДФЛ: за какой период выдается? Законодательство обязует предприятия представлять в ИФНС этот отчет за расчетный календарный год. По просьбе сотрудников документ может формироваться в течение отчетного, а также за прошлые периоды. Правомерно ли это и что утверждает Налоговый Кодекс на это счет?

Справка формируется налоговым агентом для представления в территориальные подразделения ФНС о начисленных доходах сотрудника, удержаниях, перечислениях и вычетах. Отчетный период – календарный год (стат. 216 НК). В качестве налогового агента действует работодатель (юридическое лицо или предприниматель), выплачивающий в рамках трудовых взаимоотношений зарплату и прочие виды вознаграждения персоналу.

Важно! Для военнослужащих лиц налоговым агентом является государство. Получить справку 2-НДФЛ за прошлые годы и текущие можно в ЕРЦ Минобороны РФ.

Трудоустроенные граждане знакомы с ситуациями, когда различные организации и государственные учреждения просят предоставить 2-НДФЛ. К примеру, такой документ необходим при одобрении ипотечного или другого кредита; в процессе получения налогового вычета; при оформлении шенгенской визы и пр. По просьбе сотрудника работодатель обязан предоставить ему заверенную надлежащим образом справку за требуемый период времени. Отчетный период НК не ограничивается – от месяца или квартала до полугода или года.

Куда и когда составляется 2-НДФЛ:

- Каждый год в ИФНС по месту регистрации компании – данные формируются за предыдущий календарный год в срок до 30 апреля текущего. Сведения предоставляются по каждому сотруднику отдельно. Если физлицо было занято одновременно в нескольких подразделения фирмы, при заполнении справки следует руководствоваться разъяснениями Минфина по обособленным подразделениям (Письмо под № 03-02-08/28888 от 23 июл. 2013 г.).

- Неограниченное количество раз по требования сотрудника предприятия – данные формируются за требуемый период времени, число справок в оригинале законом не ограничивается.

Обратите внимание! Если работник просит предоставить ему справку 2-НДФЛ, за сколько месяцев правомерно ее формировать? Ведь иногда календарный год еще не окончился, а данные необходимы в течение периода. На этот счет НК РФ не содержит ограничения и выдать справку можно за тот отрезок времени, который актуален гражданину.

2-НДФЛ за 2017 год – за какие налоговые периоды выдавать

Действующий бланк для отчетности за 2017 год утвержден Приказом ФНС под № ММВ-7-11/485@ от 30 окт. 2015 г. За 2015, 2016, 2017 года нужно отчитываться по этой форме документа. При необходимости у работника получить 2-НДФЛ за более ранние периоды, следует помнить, что стат. 23 НК РФ, а именно подп. 8 п. 1, обязывает работодателей обеспечить хранение налоговой документации не менее 4 лет. А согласно архивным требованиям (Перечень утверждает Минкультуры Приказом под № 558 от 25 авг. 2010 г.) – 5 лет. И если обозначенные сроки превышены, предприятие вправе отказать гражданину в составлении справки. Причина – истечение периода давности хранения документов.

2-НДФЛ за квартал

Согласно стат. 230 НК РФ физические лица могут получить по письменному заявлению 2-НДФЛ у своего налогового агента, то есть работодателя. Банки зачастую просят для подтверждения уровня платежеспособности и состоятельности гражданина 2-НДФЛ для ипотеки, за какой период делается лучше уточнить в финансовом учреждении. Отказать сотруднику в составлении формы за неполный отчетный период, к примеру, 6 месяцев, уполномоченные лица налогового агента не вправе (Письмо УФНС России по Москве за N 20-14/3/16873 от 24 февр. 2011 г.).

Важно! Стат. 230, а именно п. 3, не содержит четкие пояснения относительно того, за какой период выдается справка 2-НДФЛ. Формирование данных может осуществляться как за отчетный год в целом, так и за меньшие сроки. Следовательно, работник может запросить справку за тот период, который ему необходим.

Когда физлицу может понадобиться 2-НДФЛ:

- При заполнении 3-НДФЛ для получения вычетов.

- При оформлении кредитов различного характера.

- При смене места трудоустройства для подтверждения величины доходов.

- При оформлении социальных пособий, пенсий, государственной помощи.

- При получении визы.

- В прочих случаях.

Сколько делается справка 2-НДФЛ

Регулирующих норм, устанавливающих сроки оформления справки, НК РФ не устанавливает. Но согласно Трудовому Кодексу (стат. 62 и при увольнении стат. 84.1) выдача документации по заработной плате производится в срок до 3 дней с момента письменного обращения; при прекращении трудового договора с физлицом – в день расчета и увольнения. Вся документация предоставляется бесплатно в заверенном согласно официальному порядку виде.

Обратите внимание! Нарушение установленных сроков для расчетов с персоналом грозит работодателю «трудовыми» штрафами по стат. 5.27 КоАП РФ.

Нестандартные ситуации:

- Если организация ликвидирована на момент запроса справки – при исключении работодателя из ЕГРЮЛ, новый работодатель или само физлицо может сделать запрос в ИФНС/ПФР для получения данных по доходам/удержаниям. Форма запроса утверждена в Приказе под № 21н от 24 янв. 2011 г.

- Если предприятие-работодатель отказывает в оформлении справки – гражданину необходимо подать письменное заявление лично/по почте с описью. По истечении 3-дневного срока в случае отсутствия ответа можно обращаться с жалобой в трудовую инспекцию.

- Если работодатель-ИП – порядок предоставления 2-НДФЛ предпринимателем схож с действиями работодателя-юридического лица. А для подтверждения размера доходов самого ИП потребуется копия налоговой декларации, кассовой книги или других первичных документов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Вскоре плательщикам предстоит сдавать очередной квартальный расчёт, сроки сдачи которого приходится на октябрь. Однако до сих пор у многих остаются вопросы по заполнению новой формы. Ниже приведена форма 6 НДФЛ 2016 года: пример заполнения за 3 квартал.

Заполнение 6 НДФЛ за 3 квартал 2016 на примере

Новая форма 6 НДФЛ за 9 месяцев состоит из нескольких частей:

- титульный лист, содержащий сведения о плательщике;

- раздел 1, предоставляющий сведения об обобщённых показателях;

- раздел 2, в котором приведены суммы доходов и удержанного налога с разбивкой помесячно.

Оформление титульного листа

Пример заполнения 6 НДФЛ за 9 месяцев 2016 года следующий: титульный лист заполняется с указанием реквизитов плательщика - ИНН, КПП, наименования, кода ОКТМО, контактного телефона. Также надо обозначить ― предоставляется ли форма лично руководителем/индивидуальным предпринимателем или отправляется представителем налогового агента. Код периода, который содержит новая форма 6 НДФЛ за 9 месяцев ― 33. Соответственно год ― 2016. Если подается изменённый расчёт, потребуется поставить номер корректировки. При первой подаче проставляется 0.

Далее необходимо прописать код принимающей ИФНС и указать соответствующий код по месту нахождения (организации, предпринимателя, крупнейшего плательщика, нотариуса и т.д.). Заполнение 6 НДФЛ за 9 месяцев 2016 года предполагает и фиксирование даты составления отчёта.

Заполнение первого раздела

Образец формы 2016 года (пример заполнения за 3 квартал) содержит в разделе 1 следующие показатели нарастающим итогом за шесть, девять и так далее месяцев по строкам:

- 020 ― общий начисленный доход;

- 025 ― доход по дивидендам;

- 030 ― вычеты всего;

- 040 ― исчисленный НДФЛ;

- 045 ― ;

- 050 ― размер фиксированного авансового платежа;

- 010 ― группирует доходы и начисленные налоги отдельно по каждой ставке НДФЛ;

- 060 ― количество работников;

- 070 ― налог удержанный;

- 080 ― налог не удержанный;

- 090 ― налог, возвращенный агентом.

Данные раздела 1 представляют собой суммированные показатели за 3 квартал 2016 года и отчёта за полугодие, за исключением строки 060, отражающей среднюю численность сотрудников за всё время. Новая форма 6 НДФЛ за 9 месяцев 2016 года даёт представление об общем заработке работников, вычетов и удержания за рассматриваемый период.

Заполнение второго раздела

С 2016 года пример заполнения за 3 месяца выплаты доходов следующий: информация 2-го раздела также содержит обобщающие данные о доходах работников, но уже помесячно. Налоговый агент заполняет бланк по датам, исходя из фактических периодов получения доходов, удержаний и перечислений в бюджет. Заносятся сведения не только по датам совершения операций, но и по суммам.

Представляются только данные, фактически произошедшие в текущем квартале (в данном случае в 3-м). То есть, фактически выплаченная зарплата или аренда за сентябрь указывается уже в следующем расчете 6 НДФЛ в целом за 2016 год, принятым за годовой. Сумма начисления при этом входит в данные 1-го раздела (строка 020). Рассмотрим построчно:

- 100 - отражаются даты фактического получения доходов. Для заработной платы это будет последний день месяца начисления, для больничных и отпускных ― дата фактического перечисления или выплаты.

- 110 - прописывается дата перечисления. Согласно законодательству перечисление должно быть привязано к фактической выдаче заработка.

- 120 - показывает срок перечисления. Для пособий по нетрудоспособности и отпускам этот показатель приходится на последний день месяца.

- 130 - отражается общий облагаемый доход по месяцу;

- 140 - даёт представление об удержанном налоге, при этом не имеет значения, перечислен ли он был фактически. Также не имеет значения, если бухгалтер удержал меньше положенного.

.png)

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно,

а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

Срок сдачи 6 НДФЛ за 3 квартал 2016 года (за 9 месяцев) для организаций и ИП

Заполнение 6 НДФЛ за 9 месяцев 2016 года осуществляется до окончания следующего за отчётным периодом месяца. Срок сдачи 6 НДФЛ за 3 квартал - не позднее до 31 октября 2016 года. Налоговым агентам, которым требуется выдать зарплату лицам в количестве меньше 25 человек, разрешено передавать отчётность не только онлайн, но и на бумажных носителях.

Как указать зарплату за сентябрь, выданную в октябре

В первом разделе по строке 040 отражаются все начисленные доходы за период с января по сентябрь. Показатели по начисленному и удержанному налогу по строкам 040 и 070 (бухгалтерский и фактический результаты) будут отличаться, так как строка 070 отразит только налог с сумм, фактически выплаченных до сентября включительно. Обязанности указать не перечисленный подоходный за сентябрь также не возникает, ведь согласно требованиям законодательства, необходимость по удержанию появляется с момента выдачи заработной платы.

Пример 1. Компания начислила работникам заработную плату 450 000 р. за период в девять месяцев ― январь-март, апрель-июнь и июль-сентябрь. Сумма вычетов составила 12 600 р. К удержанию ― 56 862 р., в том числе за сентябрь ― 6 318 р. Зарплата за сентябрь выплачена в октябре 7 числа.

По строке 020 будет отражена общая начисленная сумма 450 000 р.. Размер вычетов 12 600 р. сформируется по строке 030. Строка 040 покажет полную сумму начисленного за 9 месяцев налога ― 56 862 р. Однако удержанный налог (070) будет меньше на размер сентябрьского ― 50 544. Оставшуюся часть 6 318 переносить в строку 080 не нужно.

Начисленную сентябрьскую зарплату, но выплаченную фактически в октябре, следует показать в следующем отчёте уже за 2016 год. При заполнении раздела 2 зарплата за сентябрь, выплаченная в октябре, отразится по строке 100 ― дата 30.09.2016. Затем по строке 110 потребуется прописать день фактической выплаты, произошедшей в октябре. В строке 120 - соответственно следующий рабочий день после выдачи. Сумму же выданной в октябре зарплаты за сентябрь указывать в форме 6 НДФЛ за 9 месяцев не требуется. Эта информация отразится уже в следующем отчёте за 2016 год.

Отпускные в 3-м квартале

Если в отчётном периоде (за 3 квартал 2016 года) выдавались отпускные, их также нужно отразить в разделах 1-2 формы. В разделе 1 общая сумма начисленных отпускных войдет в состав начисленной итоговой суммы заработка. Налог также отразится по строке 070. При заполнении раздела 2 на каждый случай выплаты отпускных нужно создавать отдельный блок, если выплаты производились в разные дни. Фактически выплаченная сумма должны быть зафиксирована по строкам 100 и 110. Строка 120 ― дата последнего дня месяца, ведь именно тогда следует удержать .

Пример 2. В июле были выплачены отпускные работникам 11 и 19 числа в размере 22 550 и 21 600 соответственно. Удержано 2932 и 2808 рублей. Отразятся выплаченные деньги за 3 квартал 2016 года следующим образом. Во втором разделе будут созданы дополнительно 2 блока, в одном из них построчно будет стоять:

- 100 и 110 - дата 11.07.2016,

- 120 ― 31.07.2016;

- 130 ― 22 550 руб;

- 140 ― 2 932 руб.

Данные второго блока построчно:

- 100 и 110 ― дата 19.07.2016;

- 120 ― 31.07.2016;

- 130 ― 21 600 руб;

- 140 ― 2808 руб.

В разделе 1 указанные размеры отпускных войдут в итоговые суммы начисленной заработной платы, по строке 070 будет отражаться подоходный с отпускных.

Отражение в отчётности выплат по больничным листам

Отражение выплаченных пособий по листкам нетрудоспособности производится несколько иначе, чем при фиксировании иных доходов. Большинство выплат по больничным (за исключением пособий по беременности и родам) облагаются налогом. Обязанность по удержанию возникает в момент выплаты пособия. А вот перечислить его в бюджет требуется не позднее последнего дня месяца выплаты.

Полученные в результате расчеты больничных и начисленных налогов будут отражены в 1 разделе наряду с другими начислениями. Фактические же выплаты должны быть отражены в отдельном блоке, а дата выплаты и удержания будут совпадать. Срок перечисления равен последнему дню месяца.

Пример 3. Работник болел во втором полугодии с 08 августа по 17 августа. 18 августа продолжил выполнять свои трудовые обязанности, для чего потребовалось сдать больничный лист в бухгалтерию предприятия. В тот же день был произведен расчёт за период нетрудоспособности, в результате чего начислен больничный 11600 рублей, в том числе НДФЛ 1608 рублей. Указанная сумма за 3 квартал 2016 года была выплачена в ближайший день заработной платы 5 сентября.

Порядок заполнения 6 НДФЛ за 9 месяцев 2016 года следующий: начисление пособия по больничному отразится по строке 020, налог к уплате войдет в состав начисленного по строкам 040 и 070. Как заполнить раздел 2? Дата (5 сентября) фактической выплаты и удержания налога отразится в строках 100 и 110. В строке 120 как дата перечисления НДФЛ будет значиться 30.09.16 года. В случае, когда физическое лицо получило пособие по больничному листу в периоде, отличном от начисления, заполняться раздел 2 будет при фактическом осуществлении операции.

Пример 4. Сотрудник отсутствовал на рабочем месте по причине болезни с 22 июня по 28 июня. 29 числа он вышел на работу и предъявил листок нетрудоспособности. В тот же день был произведён расчёт, в результате чего начислено 8900 рублей, включая подоходный 1157 рублей. Пособие по больничному листу выплачено 8 июля.

На примере приведённых данных начисленное пособие по нетрудоспособности и НДФЛ найдут отражение по строкам 020, 040 и 070 в отчётности за полугодие. Если следовать указанным условиям, то во 2 разделе за этот же период отражать выплату больничного листа не потребуется. Образец заполнения формы 6 НДФЛ за 3 квартал: начисленное пособие и налог к удержанию будут отражены как нарастающим итогом в 1 разделе, так и как фактическая уплата во втором. Данные 2 раздела построчно:

- 100 ― 08.07.2016;

- 110 ― 08.07.2016;

- 120 ― 31.07.2016;

- 130 ― 8900;

- 140 ― 1157.

Учитывая, что декретные по больничному листу подоходным не облагаются, порядок их фиксирования в форме 6 НДФЛ не предусмотрен.

Превышение вычетов над доходами

В некоторых ситуациях заявленное работником право на вычеты может превысить сумму облагаемого дохода. Например, если сотрудник решил воспользоваться возможностью для предъявления имущественного или социального вычета по месту работы. В таких случаях налоговая база будет отсутствовать.

Пример 5. В сентябре работник заявил о своём праве на получение вычета в размере 30000 рублей. Как заполнить форму 6 НДФЛ с 2016 года? Отчётность за 9 месяцев будет содержать следующие данные относительно этого сотрудника:

- 020 раздела 1― полученный доход;

- 030 раздела 1 ― вычет в пределах дохода сотрудника;

- 100 раздела 2 ― дата фактической выдачи заработка;

- 110 раздела 2 ― 00.00.0000;

- 120 раздела 2 ― 00.00.0000;

- 130 раздела 2 ― доход;

- 140 раздела 2 ― 0.

Штрафы по отчётности 6 НДФЛ

Получить наказание в виде штрафов налоговые агенты могут не только за неправомерное непредоставление отчёта 6 НДФЛ в 2016 году, в том числе и за третий квартал. Выявленные ошибки могут быть следующего характера:

- недостоверные персональные сведения, в том числе относящиеся и к самому налоговому агенту;

- неверные данные при проставлении кодов доходов и вычетов;

- арифметические ошибки, влияющие на итог расчётов.

В случаях, когда заполненная некорректная информация не повлияла на общий налог к уплате и не привела к уменьшению облагаемой базы, плательщики могут рассчитывать на смягчающие обстоятельства. Размер штрафа равен 500 рублям, применяется по отношению к каждому документу с неверными данными.При самостоятельном обнаружении ошибок следует подать уточнённый расчет в фискальные органы как можно раньше. Это поможет избежать начисления дополнительных штрафов.

Обязанность по сдаче формы 6 НДФЛ с 2016 года возникает лишь у налоговых агентов. Отсутствие заработной платы позволяет плательщикам не предоставлять расчет в ИФНС. Вместе с тем инспекция может принять и нулевые формы. Рекомендуется составить письмо в произвольной форме об отсутствии начислений и перечислений в пользу наёмных работников, адресованное фискальным органам. Это поможет избежать дополнительных вопросов.

Срок сдачи 6 НДФЛ за 3 квартал - 31 октября. За непредоставление расчета без имеющихся на то причин инспекция вправе не только начислить штраф в размере 1000 рублей за каждый месяц (включая и неполный) просрочки, но и приостановить операции по банковским счетам. Своевременно переданное письмо с объяснениями позволит предотвратить неблагоприятные последствия.

Однако если начисление и выплата заработной платы была прекращена в течение отчётного периода, предоставлять новый расчет 6 НДФЛ в инспекцию все же потребуется, так как указанные в нем данные идут нарастающим итогом с начала года. Заполнение не потребуется лишь для 2 раздела (с указанием заработка за три последних месяца) как для ИП, так и для организаций за 2016 год.

Для бухгалтеров компаний и ИП, которые являются налоговыми агентами, мы подготовили справочники. Они помогут вам правильно заполнить расчет 6-НДФЛ. Скачивайте бесплатно:

Актуальная форма 6-НДФЛ и образец ее заполнения представлены ниже:

Расчет по форме 6-НДФЛ можно сформировать в программе БухСофт в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 6-НДФЛ онлайн

Актуальная форма 6-НДФЛ за 4 квартал * 2018 года

6-НДФЛ – ежеквартальная налоговая отчетность фирм и предпринимателей – налоговых агентов о налоге с денежных и неденежных вознаграждений, начисленных и выданных физлицам за отчетный период. Выглядит она так:

![]()

Кто сдает отчет 6-НДФЛ за 4 квартал 2018 года?

Отчитываются по налогу с вознаграждений физлицам налоговые агенты:

- Фирмы и их подразделения.

- Предприниматели.

- «Самозанятые» лица, ведущие предпринимательство без наемных сотрудников. Это могут быть частнопрактикующие нотариусы, адвокаты, медиаторы, арбитражные управляющие и т.д.

Сдавать отчет по выплатам и налогу с них, в том числе 6 НДФЛ за 3 квартал 2018 года, указанные лица должны, если выдали денежные или неденежные вознаграждения:

- сотрудникам, с которыми заключены трудовые договоры;

- физлицам-исполнителям услуг или работ по ГП договорам;

- физлицам, владеющим исключительными правами на интеллектуальную собственность, с которыми заключены лицензионные договоры или договоры на отчуждение прав и т.д.

Срок сдачи 6-НДФЛ за 4 квартал 2018 года

Отчитываться по доходам физлиц и налогам с них фирмы, предприниматели и «самозанятые» лица должны в течение года ежеквартально – не позднее последнего дня следующего месяца. Сдать годовой расчет нужно не позднее 1 апреля года, следующего за отчетным.

По форме 6-НДФЛ применяется налоговое правило о том, что крайний срок сдать отчет, выпадающий на нерабочий день, сдвигается на ближайшую следующую рабочую дату. Подробнее о сроках читайте в таблице 1.

Таблица 1. Срок сдачи 6-НДФЛ в 2018-2019 годах

Штрафы по расчету 6 НДФЛ за 4 квартал 2018 года

Санкции для фирм и их руководителей установлены за несдачу или просрочку с отчетом, а также за ошибки и нестыковки в нем. См. санкции в таблице 2.

Таблица 2. Штрафы по 6 НДФЛ

Программа БухСофт протестирует заполненную форму 6-НДФЛ, найдет ошибки и поможет вам избежать налоговых санкций. Попробуйте бесплатно

Протестировать 6-НДФЛ онлайн

Пример 1Бухгалтер ООО «Символ» сдал отчет 6-НДФЛ с задержкой на два месяца – 3 июня 2019 г. вместо 1 апреля 2019 г. Инспекция оштрафовала «Символ» на 2000 р. (1000 р. х 2 мес).

Директор «Символа» принял решение удержать сумму штрафа из заработной платы бухгалтера. В связи с этим бухгалтерия «Символа» отразила в учете:

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

2000 р. – штраф уплачен;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДФЛ»

2000 р. – штраф начислен;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

400 р. (2000 р. х 20%) – отражено постоянное обязательство;

Дебет 70 Кредит 91-1

2000 р. – штраф удержан из зарплаты виновного сотрудника.

Нулевой расчет 6 НДФЛ за 4 квартал

Если с начала 2018 года по состоянию на 31 декабря фирма, предприниматель или «самозанятое» лицо не начисляли вознаграждений физлицам, не платили им и не удерживали налог, то налоговыми агентами они не считаются. В результате показатели годового расчета будут нулевыми. В такой ситуации сдавать его не обязательно.

Однако безопаснее подать нулевой отчет, чтобы инспекция не решила, что отчет не сдан вовремя, и не оштрафовала фирму, предпринимателя или «самозанятое» лицо.

Куда подавать 6 НДФЛ за 4 квартал и любой другой период?

Отчитываться по доходам физлиц и налогам с них налоговые агенты должны:

- фирмы – в налоговую инспекцию по месту их нахождения;

- предприниматели и «самозанятые» лица – по месту прописки.

Особенности по представлению формы 6-НДФЛ за 4 квартал 2018 года смотрите в таблице 3.

Таблица 3 . Куда сдавать 6-НДФЛ?

| Где сотрудник получает доход | В какую инспекцию отчитываться |

| В головном подразделении | По месту нахождения головного подразделения |

| В обособленном подразделении | По месту нахождения каждого обособленного подразделения, даже если они зарегистрированы в одной налоговой |

| И в головном подразделении, и в обособленном |

|

| В подразделениях на одной муниципальной территории, подведомственной различным инспекциям | По месту учета в любой инспекции на муниципальной территории |

| От предпринимателя-плательщика ЕНВД | По месту ведения деятельности, облагаемой ЕНВД |

| От предпринимателя, работающего на ПСН | По месту ведения деятельности, на которую оформлен патент |

| От ИП, совмещающего УСН и ЕНВД |

|

Распространенные ошибки при сдаче 6-НДФЛ

Ошибка 1 . Отчитались о сотрудниках обособленных подразделений по месту расположения головного офиса.

Правильнее сдать отдельные отчеты:

- о сотрудниках головного офиса – в инспекцию по его месту его расположения;

- о сотрудниках обособленных подразделений – в инспекции по месту их расположения, даже если подразделения не сами выплачивают вознаграждения.

Ошибка 2. Отчитались на бумаге при количестве наемных сотрудников 25 человек и более

Правильнее сдать Расчет в электронной форме по телекоммуникационным каналам связи.

Ошибка 3. Отчитались одним бланком за головной офис и обособленные подразделения.

Правильнее подать отдельные отчеты по месту расположения головного офиса и каждого из обособленных подразделений.

Ошибка 4. При смене юридического адреса отчитались только один раз.

Правильнее подать в новую инспекцию два отдельных расчета:

- со старым ОКТМО – за период до регистрации по новому адресу;

- с новым ОКТМО – за период после дня регистрации по новому адресу.

Заполняем 6-НДФЛ за 4 квартал 2018 года

Заполнение 6-НДФЛ за 4 и другие кварталы заключается в оформлении титульного листа и двух разделов, которые заполняются с соблюдением общих правил для налоговых расчетов и деклараций:

- Суммовые показатели заполняются обязательно, при отсутствии суммы в этой ячейке ставится ноль.

- Буквы и цифры проставляются в ячейках слева направо.

- В оставшихся пустыми ячейках справа ставятся прочерки.

- Номера страниц формы 6-НДФЛ проставляются по порядку: «001», «002», «003» и т. д.

- Если для числового показателя предусмотрены копейки, его нельзя округлять до рублей, а нужно указывать с копейками.

Образец заполнения 6-НДФЛ за 4 квартал: титульный лист

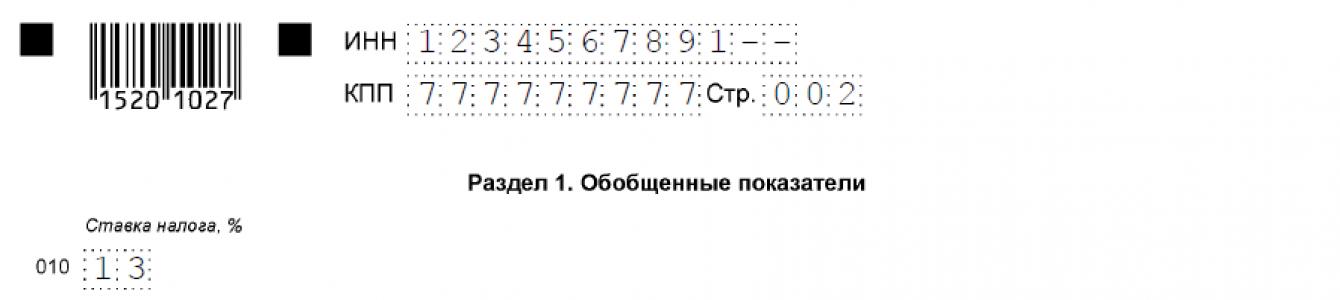

В поле «ИНН» указывают налоговый номер, присвоенный фирме, предпринимателю или «самозанятому» лицу.

В поле «КПП» фирмы вписывают свой КПП или КПП подразделения.

В поле «Номер корректировки» проставляют:

- «000» - при первичной сдаче расечта;

- номер исправления «001», «002» и т. д. – при сдаче исправленного расчета.

В поле «Отчетный период (код)» проставляют двузначную кодировку периода:

- код 21 – первый квартал;

- код 31 – полугодие;

- код 33 – девять месяцев;

- код 34 – полный год.

В поле «Налоговый период (год)» указывают год, на который приходится отчетный период.

В строке «Представляется в налоговый орган (код)» приводят код инспекции, принимающей отчетность. Узнать этот код можно с помощью сервиса на сайте ФНС:

В поле «По месту нахождения (учета) (код)» указывают трехзначную кодировку:

- код 214 – если подают отчетность по месту расположения обычной фирмы;

- код 120 – если отчитываются по месту прописки предпринимателя;

- код 213 – отчитываясь за крупнейшего налогоплательщика.

В строку «Налоговый агент» вписывают краткое название фирмы или полные ФИО предпринимателя либо «самозанятого» лица.

В подтверждение информации, указанной в расчете, в нем отражают ФИО подписавшего его лица (руководителя или обладателя доверенности). В случае с доверенным лицом нужно указать реквизиты доверенности.

Заполняем раздел 1

Показатели первого раздела приводят нарастающим итогом с начала года. Первый раздел заполняют отдельно для каждой ставки налога (13%, 30% и т.д.):

- по строке 010 – ставка налога;

- по строке 020 – доходы физлиц по накоплению за период с 1 января по 31 декабря;

- по строке 025 – дивиденды, полученные физлицами за период с 1 января по 31 декабря;

- по строке 030 – вычеты по налогу нарастающим итогом с начала года;

- по строке 040 – исчисленный налог с доходов физлиц за период с 1 января по 31 декабря;

- по строке 045 – исчисленный налог с дивидендов физлиц за период с 1 января по 31 декабря.

Блок строк с 060 по 090 заполняют только один раз - на первой странице Расчета:

- в строке 060 – количество физлиц, получивших доходы;

- в строке 070 – удержанный налог;

- в строке 080 – налог, который невозможно удержать (например, если физлицу выданы неденежные доходы, а выплат ему не было);

- в строке 090 – сумма возвращенного налога в случае излишнего удержания, в том числе при изменении статуса физлица с нерезидента на резидента РФ.

Программа БухСофт автоматически подготовит Расчет по работникам с использованием актуальной формы и с учетом последних изменений законодательства. Попробуйте бесплатно

Заполнить 6-НДФЛ онлайн

Заполняем раздел 2

Во втором разделе налоговые агенты отражают даты получения физлицами доходов, дни удержания и уплаты НДФЛ, а также суммы доходов и налога. При заполнении 6 НДФЛ за 4 квартал 2018 года нужно учесть следующие общие правила.

- Для каждой даты выплаты дохода указывают только одну сумму налога.

- При выплате в один день доходов с различными датами перечисления налога в бюджет заполняют отдельный блок строк с 100 по 140.

- Операции не группируются по ставкам налога и отражаются хронологически.

- Показываются только суммы дохода и налога, относящиеся к последним трем месяцам. Например, при заполнении 6

В Расчете отразить показатели в строкам с 100 по 140 нужно за период с октября по декабрь.

В блоке сток с 100 по 140 показатели следующие:

- по строке 100 – даты получения физлицами доходов;

- по строке 110 – день удержания налога;

- по строке 120 – крайняя дата уплаты в бюджет налога с дохода из строки 100;

- по строке 130 – сумма дохода физлиц с учетом налога, полученного в день, отраженный по строке 100;

- по строке 140 – сумма налога, удержанная в день, указанный по строке 110.

Как заполнить расчет по зарплате

Если окончательный расчет по зарплате за сентябрь произошел в октябре, такая операция попадет в раздел 2 6 НДФЛ 4 квартала.

Пример 2

ООО «Символ» выдает окончательную зарплату за месяц 3 числа следующего месяца. В 2018 году за сентябрь зарплата выдана 3 октября. В разделе 2 будут отражены даты по строкам:

- № 100 – 30.09.2018;

- № 110 – 02.10.2018;

- № 120 –03.10.2018.

Как заполнить расчет по отпускным

Оплата отпуска, начисленная в 3 квартале и перечисленная сотрудникам в 4 квартале, отражается во втором разделе 6 НДФЛ за 4 квартал 2018 года.

Пример 6

В 2018 году финансовый директор ООО «Символ» ушел в отпуск с 24 сентября. Отпускные начислены ему в сентябре, а выплачены 19 октября. Операция попадет во второй раздел 6 НДФЛ за 4 квартал по строкам:

- № 100 – 19.10.18;

- № 110 – 19.10.18;

- № 120 – 31.10.18.

Порядок сдачи 2-НДФЛ различается зависимости от того, удержали налог у физлица или нет. Для этих случаев срок сдачи 2-НДФЛ за 2017 год тоже разный. Точные сроки приведем в статье.

Организации и ИП с работниками обязаны каждый год сдавать сведения о доходах работников по форме 2-НДФЛ. Законом установлено два срока сдачи отчета. Расскажем, от чего он зависит и когда истекает срок сдачи 2-НДФЛ за 2017 год за работников.

От чего зависит срок сдачи 2-НДФЛ за 2017 год

Бухгалтеры часто спрашивают: когда сдавать справку 2-НДФЛ в 2018 году? Чтобы ответить на этот вопрос, выясним, каким отчетом является справка- ежемесячным, квартальным или годовым.

В статье 230 Налогового кодекса сказано, что отчитываться по форме 2-НДФЛ компании и предприниматели с работниками обязаны ежегодно. То есть это годовой отчет. Каждый месяц или квартал сдавать его не нужно. Заполнить и сдавать справку следует по итогам 2017 года, а не, например, за 3 или 4 квартал.

Крайний срок сдачи 2-НДФЛ в 2018 году зависит от того, смогла компания или ИП удержать у физлица налог или нет. Если налог до конца года удержали, справки следует подать не позднее 1 апреля. Срок сдачи 2-НДФЛ за 2017 год - 2 апреля 2018 года, так как 1 апреля - воскресенье, нерабочий день.

Если в 2017 году выплачивали доходы, с которых не удержали налог, подать справки надо не позднее 1 марта 2018 года. Вот три распространенных случая, когда это потребуется:

- выдали подарок или матпомощь в сумме свыше 4000 руб. лицу, которое не состоит в штате;

- простили подотчетную сумму человеку, не являющему сотрудником;

- выдали беспроцентный заем гражданину, не работающему в фирме.

Когда сдавать 2-НДФЛ за 2017 год в 2018 году

Если нарушить срок сдачи 2-НДФЛ за работников, компанию или ИП могут оштрафовать. Размер санкций - 200 руб. за каждый «просроченный» отчет. Кроме того, по заявлению налоговиков суд вправе выписать директору административный штраф от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Если налоговики найдут ошибки в справках, то могут выписать штраф на 500 руб. за каждый недостоверный документ.

В какие ведомства сдавать справку 2-НДФЛ за 2017 год

Справки 2-НДФЛ следует сдавать только в налоговую инспекцию. Представлять их в ПФР, ФСС, органы статистики и банки не нужно.

За сотрудников головного офиса отчитываться следует в инспекцию по месту учета компании.

За работников подразделения - в инспекцию по месту его регистрации. Исключение - отчетность по работникам подразделения крупнейшей организации. В этом случае подать справки можно как месту учета подразделения, так и по месту учета организации в качестве крупнейшего налогоплательщика (письмо ФНС России от 01.02.2016 № БС-4-11/1395@).

За подрядчиков отчетность 2-НДФЛ необходимо сдавать в налоговую головного или дополнительного офиса, в зависимости от того, где с физлицом заключили договор.

6-НДФЛ за 3 квартал - пример заполнения можно скачать в нашем материале - обязателен к представлению всеми работодателями. Напомним ключевые моменты оформления данного формуляра: построчное заполнение, порядок отражения отпускных, больничных и иных облагаемых и необлагаемых НДФЛ выплат, а также сроки сдачи и санкции за несвоевременное представление расчета налоговикам.

Разделы 6-НДФЛ

6-НДФЛ — это отчетность, в обобщенных цифрах (без указания конкретных получателей) дающая ИФНС информацию об объеме удержанного в течение года налога с доходов, выплаченных работодателем физлицам, и о сроках, с соблюдением которых этот налог должен платиться в бюджет.

Бланк формы 6-НДФЛ можно скачать .

Этот отчет состоит из титульного листа и 2 разделов. В разделе 1 в нарастающих от квартала к кварталу цифрах отражают сведения по начислениям дохода, примененным к нему вычетам и объеме НДФЛ (начисленного, удержанного, неудержанного, возвращенного). Раздел 2 применительно только к последнему кварталу периода формирования отчета заполняется данными о величине выплаченных в нем доходов и о суммах относящегося к этим доходам НДФЛ, а также сведениями о датах:

- выдачи дохода;

- удержания с него НДФЛ;

- обязательных для осуществления платежей по налогу.

В зависимости от этих дат сведения, попадающие в раздел 2, собираются в разные группы, каждая из которых требует использования 5 строк раздела. Одна группа показывает данные по одной выплате. В одну группу информация включается только при условии совпадения всех 3 дат. И здесь особую роль играют различия в сроках уплаты налога, содержащиеся в п. 6 ст. 226 (с учетом п. 7 ст. 6.1) НК РФ:

- для большей части доходов эта дата отвечает первому рабочему дню, наступающему после дня выдачи дохода;

- для отпускных и больничных она совпадает с последним числом месяца выплаты, но допускает перенос из-за совпадения с общевыходным днем.

Порядок заполнения и образец 6-НДФЛ за 3 квартал 2018 года

Форма отчета и методика внесения данных в него утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В расчет, в т.ч. в 6-НДФЛ за 9 месяцев, вносятся сведения о следующих доходах физлиц:

- вознаграждений по трудовым договорам и договорам гражданско-правового характера ;

- отпускным и больничным пособиям ;

- премиям и доплатам;

Внимание! Блоков строк 100-140 формируется столько, сколько выплат было произведено в установленные даты. В один блок группируются сведения, в которых даты получения дохода, удержания и перечисления налога одинаковы. Если хотя бы один день не совпадает, необходимо вывести информацию в отдельный блок строк 100-140.

С примером заполнения 6-НДФЛ за 3 квартал 2018 года можно ознакомиться на нашем сайте.

Отчет следует проверить на корректность заполнения и достоверность включенных в него сведений. Проверка по первому основанию поможет исключить лишние вопросы налоговиков, а по второму — избежать наказания, устанавливаемого п. 1 ст. 126.1 НК РФ и п. 1 ст. 15.6 КоАП РФ.

Срок сдачи сводных сведений по НДФЛ

Формируют и сдают отчет поквартально в срок не позднее:

- завершающего дня месяца, наступающего за соответствующим кварталом, по промежуточному для года отчету;

- 1 апреля года, наступающего за отчетным, если речь идет о годовом отчете.

Оба срока применимы с учетом возможности (при совпадении их с общевыходным днем) сдвига на более позднюю дату (ближайший рабочий день).

Таким образом, в 2018 году квартальные отчеты следует направить в ИФНС не позднее 03.05, 31.07, 31.10. 6-НДФЛ за 3 квартал 2018 года следует сдать до конца октября.

Отчет направляют в ИФНС электронно, если численность сотрудников работодателя превышает 25 человек. При меньшем числе работников его можно сдавать на бумаге.

Несоблюдение сроков и способа сдачи чревато для обязанного отчитываться лица наказанием в виде:

- штрафа за задержку сдачи по п. 1.2 ст. 126 НК РФ;

- блокировки расчетного счета по п. 3.2 ст. 78 НК РФ, если задержка превысила 10 рабочих дней;

- штрафа по ст. 119.1 НК РФ за несоблюдение способа направления отчета в налоговый орган.

При несдаче годовой декларации размер санкций определяется в соответствии с п.1 ст.119 НК РФ

Итоги

Отчет 6-НДФЛ является для ИФНС источником сведений по суммам начисляемого работодателями к уплате за отчетный период налога на доходы и срокам для его обязательной оплаты. Данные в нем распределяют по 2-м разделам: первый содержит цифры для расчета налога, являющиеся результатом всех данных, имевших место с начала года, а второй относится только к операциям, осуществленным в течение последнего квартала периода отчета.

Формировать и направлять отчет в ИФНС следует ежеквартально. Несвоевременность его сдачи, несоблюдение формы представления и искажение сведений влекут за собой наказание для отчитывающегося лица.

Если у вас остались вопросы по заполнению формы 6-НДФЛ, получите оперативный ответ на них от квалифицированных бухгалтеров в специальной ветке